Planificacion Procesos Contables z305b

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Planificacion Procesos Contables as PDF for free.

More details 26j3b

- Words: 4,324

- Pages: 17

PLAN CURRICULAR DE AULA (PCI) 1.

DATOS INFORMATIVOS:

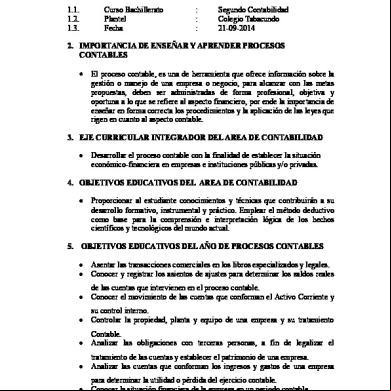

1.1. 1.2. 1.3.

Curso Bachillerato Plantel Fecha

: : :

Segundo Contabilidad Colegio Tabacundo 21-09-2014

2. IMPORTANCIA DE ENSEÑAR Y APRENDER PROCESOS CONTABLES

El proceso contable, es una de herramienta que ofrece información sobre la gestión o manejo de una empresa o negocio, para alcanzar con las metas propuestas, deben ser istradas de forma profesional, objetiva y oportuna a lo que se refiere al aspecto financiero, por ende la importancia de enseñar en forma correcta los procedimientos y la aplicación de las leyes que rigen en cuanto al aspecto contable.

3. EJE CURRICULAR INTEGRADOR DEL AREA DE CONTABILIDAD

Desarrollar el proceso contable con la finalidad de establecer la situación económico-financiera en empresas e instituciones públicas y/o privadas.

4. OBJETIVOS EDUCATIVOS DEL AREA DE CONTABILIDAD

5.

Proporcionar al estudiante conocimientos y técnicas que contribuirán a su desarrollo formativo, instrumental y práctico. Emplear el método deductivo como base para la comprensión e interpretación lógica de los hechos científicos y tecnológicos del mundo actual.

OBJETIVOS EDUCATIVOS DEL AÑO DE PROCESOS CONTABLES

Asentar las transacciones comerciales en los libros especializados y legales. Conocer y registrar los asientos de ajustes para determinar los saldos reales

de las cuentas que intervienen en el proceso contable. Conocer el movimiento de las cuentas que conforman el Activo Corriente y

su control interno. Controlar la propiedad, planta y equipo de una empresa y su tratamiento

Contable. Analizar las obligaciones con terceras personas, a fin de legalizar el

tratamiento de las cuentas y establecer el patrimonio de una empresa. Analizar las cuentas que conforman los ingresos y gastos de una empresa

para determinar la utilidad o pérdida del ejercicio contable. Conocer la situación financiera de la empresa en un periodo contable. 6. EJES DE APRENDIZAJE Y BLOQUES CURRICULARES DE PROCESO CONTABLE.

EJES DE APRENDIZAJE

BLOQUES CURRICULARES Registros contables Ajustes Análisis y tratamiento de las Registrar, interpretar, analizar y aplicar cuentas del Activo Corriente procedimientos y leyes que rigen en el área de la Análisis y tratamiento de las cuentas del Activo no corriente contabilidad. Análisis y tratamiento de Pasivos y Patrimonio Estados financieros (Resultados y Financiera) 7. DESTREZAS CON CRITERIO DE DESEMPEÑO DE PROCESOS CONTABLES

Asentar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances de comprobación de sumas y saldos para verificar su correcta aplicación. Determinar los diferentes ajustes contables para establecer su saldo real. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Identificar el tratamiento de las cuentas que conforman el Activo Corriente con la finalidad de determinar el saldo real. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable. Analizar el tratamiento contable emanado por el SRI, sobre los Activos no corrientes para aplicar la normativa dada por el organismo fiscal. Especificar los métodos de depreciaciones y amortización aplicados en las cuentas del Activo no corriente para su aplicación en el proceso contable. Determinar el tratamiento de los otros activos intangibles y diferidos para su registro contable. Analizar e identificar las cuentas del Pasivo corriente a corto y largo plazo, para el cumplimiento legal de éstos. Establecer la diferencia entre cuentas y obligaciones documentadas para su aplicación contable en la empresa. Reconocer los componentes del patrimonio con la finalidad de fortalecer a la empresa. Interpretar y analizar las reservas de capital para la elaboración de los Estados Financieros. Identificar los ingresos y gastos de la empresa para determinar la utilidad o pérdida en el ejercicio económico.

Elaborar el estado de resultados aplicando las normas legales vigentes para la toma de decisiones. Aplicar los porcentajes dados en la Ley para la distribución de utilidades, pago de impuestos y reservas. Obtener la utilidad líquida durante un periodo contable con el propósito de determinar la rentabilidad. Analizar la información obtenida de las cuentas contables con la finalidad de aplicar la normativa vigente. Elaborar el estado de situación financiera para la toma de decisiones. Proporcionar la información financiera de la empresa para la elaboración de los anexos respectivos.

8. MAPA DE CONOCIMIENTOS DE PROCESOS CONTABLES PRIMER QUIMESTRE REGISTROS CONTABLES: Normas legales e importancia Libros de entrada original. Libro Diario Definición. Importancia. Estructura Libro Mayor General. Definición. Importancia y Estructura Libros Auxiliares. Definición. Importancia Balance de Comprobación. Definición. Importancia. Estructura AJUSTES CONTABLES: Concepto, importancia y características. Clasificación de los ajustes Ajustes de Provisión cuentas incobrables, consumo de suministros, materiales de aseo. Ajustes diferidos y acumulados: Concepto, importancia y características. Depreciación de la Propiedad, planta y equipo; métodos de depreciación. Amortización: Activos intangibles y diferidos Ajustes de Valores pendientes de cobro y de pago Corrección de errores y/ omisión de registro. TRATAMIENTO DE LAS CUENTAS DEL ACTIVO DISPONIBLE: Definición, Cuenta Caja principal y cajas auxiliares. Control interno, arqueo de caja. Cuenta bancos: Definición e importancia, Control interno: conciliaciones bancarias. Cuentas y documentos por cobrar: definición, importancia y control interno. Inventarios de mercaderías: Definición e importancia. Métodos de Valoración de inventarios e inventario físico. Sistemas de control de mercaderías: Cuenta múltiple y permanencia de inventarios, cuentas, asientos contables y regularización. SEGUNDO QUIMESTRE TRATAMIENTO DE LAS CUENTAS DEL ACTIVO NO CORRIENTE: Propiedad, planta y equipo. Concepto y características. Depreciación: Definición, importancia. Métodos de depreciación Tratamiento de otros activos intangibles y diferidos, a corto y largo plazo: Cuentas del Activo Diferido: Pagos anticipados:

Contabilización. Fijos intangibles: (Patentes, Marcas, otros) Amortización de Activos diferidos: (Gastos de Constitución, instalación, decoración estudio de mercado).

TRATAMIENTO DE LAS CUENTAS DE PASIVO Y PATRIMONIO. Pasivo: Definición, Clasificación; Corto y largo plazo, Cobros anticipado, Créditos diferidos. Patrimonio: Definición, Componentes del Patrimonio: Capital, Reservas, por revalorización del patrimonio, Reparto de beneficios Sociales y Tributarios. BALANCE DE RESULTADOS: Concepto, importancia, partes del Balance, Clasificación de los ingresos: operacionales y no operacionales. Clasificación de los gastos: operacionales y no operacionales. ANALISIS DE SITUACION FINANCIERA Estado de Situación Financiero. Definición, importancia, partes del estado y formas de presentación. Cuentas que intervienen: activos, pasivos, patrimonio. Control interno.

9. DISTRIBUCIÓN DEL TIEMPO. Asientos contables, Registros contables. 5 Semanas Ajustes. 7 Semanas Análisis y tratamiento de las cuentas del Activo corriente. 6 Semanas Análisis y tratamiento de las cuentas del Activo corriente no corriente. 6 Semanas Análisis y tratamiento de las cuentas de Pasivo y Patrimonio. 6 Semanas Estado dos financieros (Resultados y Financiera). 6 semanas 10. PRECISIONES PARA LA ENSEÑANZA Y EL APRENDIZAJE

Registrar en los libros contables las transacciones comerciales de un ejercicio económico de una empresa. Conciliar los mayores generales y auxiliares con las subcuentas. Realizar el balance de comprobación de sumas y saldos de las cuentas. Analizar las Cuentas a ser ajustadas en el proceso contable. Registrar en el libro diario los asientos de ajustes y trasladar la información a los mayores respectivos y auxiliares. Elaborar el Balance de Comprobación Ajustado para verificar la igualdad entre el debe y el haber. Verificar los errores detectados y realizar los asientos contables de rectificación necesarios. Aplicar el proceso contable en el control interno de las Cuentas del activo corriente en un ejercicio práctico. Aplicar el procedimiento contable de las cuentas del activo corriente exigible de acuerdo a la Ley Diferenciar los métodos de valoración de inventarios para su correcta regulación. Realizar ejercicios con aplicación de los sistemas de control de las mercaderías. Explicar e interpretar el tratamiento de las Cuentas del Activo no corriente.

Estructurar gráficamente los métodos de depreciación y amortización de los activos no corrientes y su conciliación. Registrar en los libros correspondientes los ajustes contables de los activos no corrientes. Identificar las cuentas del pasivo y del patrimonio. Diferenciar las cuentas y obligaciones documentadas de una empresa. Registrar contablemente los componentes del patrimonio de una empresa. Conciliar las cuentas del pasivo y del patrimonio mediante los ajustes contables. Elaborar un esquema sobre los ingresos y gastos de una empresa. Analizar los componentes del Estado de Resultados. Elaborar los Estados Financieros de una empresa. Conciliar las cuentas de ingresos y gastos del estado de resultados. Aplicar los porcentajes para la distribución de utilidades, el pago de impuestos y reservas. Establecer un control interno adecuado de las cuentas que intervienen en el Estado de Situación Financiera. Conciliar las cuentas contables que intervienen en el Estado Financiero de la empresa de acuerdo a la normativa vigente. Elaborar el Estado de Situación Financiera.

11. ESTÁNDARES DE APRENDIZAJE.

Registrar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances de comprobación de sumas y saldos para verificar su correcta aplicación. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable. Analizar el tratamiento contable emanado por el SRI, sobre los Activos no corrientes para aplicar la normativa dada por el organismo fiscal. Determinar el tratamiento de los otros activos intangibles y diferidos para su registro contable. Analizar e identificar las cuentas del Pasivo corriente a corto y largo plazo, para el cumplimiento legal de éstos. Establecer la diferencia entre cuentas y obligaciones documentadas para su aplicación contable en la empresa. Interpretar y analizar las reservas de capital para la elaboración de los Estados Financieros. Identificar los ingresos y gastos de la empresa para determinar la utilidad o pérdida en el ejercicio económico. Elaborar el estado de resultados aplicando las normas legales vigentes para la toma de decisiones.

Aplicar los porcentajes dados en la Ley para la distribución de utilidades, pago de impuestos y reservas. Obtener la utilidad líquida durante un periodo contable con el propósito de determinar la rentabilidad. Analizar la información obtenida de las cuentas contables con la finalidad de aplicar la normativa vigente. Elaborar el estado de situación financiera para la toma de decisiones. Proporcionar la información financiera de la empresa para la elaboración de los anexos respectivos.

12. INDICADORES ESENCIALES DE EVALUACIÓN DEL AÑO

Aplica correctamente en los registros contables las normas legales. Efectúa adecuadamente los diferentes rayados utilizados en el proceso contable. Registra correctamente las transacciones comerciales en los libros contables. Concilia adecuadamente los mayores generales y auxiliares reflejados en un proceso contable. Elabora eficientemente los balances de comprobación de sumas y saldos. Se han realizado correctamente los ajustes requeridos partiendo del Balance de Comprobación. Efectúa correctamente los cálculos y procedimientos respectivos. Aplica adecuadamente la normativa dada en la LORTI, en el registro contable. Detecta los errores para el ajuste contable respectivo. Elabora correctamente el balance de comprobación ajustado. Resuelve correctamente el control interno de las cuentas del activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación. Detalla correctamente el tratamiento de las cuentas del activo no corriente. Estructura correctamente los métodos de depreciación. Registra adecuadamente en los libros los ajustes contables de los activos no corrientes. Identifica adecuadamente las cuentas del pasivo y del patrimonio. Determina correctamente las cuentas y obligaciones documentadas de una empresa. Identifica correctamente los componentes del patrimonio de la empresa. Determina las obligaciones con los acreedores y el derecho del propietario socio y/o accionista. Elabora correctamente un esquema de los ingresos y gastos de una empresa. Reconoce adecuadamente los componentes del Balance de Resultados. Realiza correctamente la distribución de las utilidades. Aplica correctamente las normas vigentes emanadas por los Organismos de Control para la elaboración del Estado de Resultados. Presenta correctamente del Estado de Situación Financiera de una empresa.

Aplica adecuadamente las normas vigentes en la elaboración del Estado de Situación Financiera. Efectúa adecuadamente los cálculos correspondientes de la actividad contable.

13. EJES TRANSVERSALES La interculturalidad La formación de una ciudadanía democrática La protección del medio ambiente. El cuidado de la salud y los hábitos de recreación de los estudiantes. La educación sexual en los jóvenes. 14. EVALUACIÓN: TÉCNICAS E INSTRUMENTOS. Mesa redonda Cuestionarios Exposiciones Diálogos Organizadores gráficos Rueda de atributos Elaboración de grafitis Cadena de secuencias Diagrama jerárquicos Resumen Proyectos Apuntes Investigación Esquemas Argumentos 15. RECURSOS Modulo Textos Revistas Papelotes Laminas Crónicas periodísticas Folletos Internet Afiches Cuaderno de trabajo Diccionario Uso de la tecnología Fotografías Pizarra 16. BIBLIOGRAFÍA

Contabilidad general Pedro Zapata Contabilidad general procesos contables Contabilidad general (Rubén Sarmiento) Contabilidad general sexta edición Pedro Zapata

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 1 Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Asentar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances

: COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014 - 2015 : Lic. Cesar Toapanta semanas: 5 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Registros contables : Asentar las transacciones comerciales en los libros especializados y legales. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

REGISTROS Registrar en los libros CONTABLES: contables las Normas legales e transacciones importancia comerciales de un ejercicio económico Libros de entrada de una empresa. original. Libro Diario Conciliar los mayores Definición. Importancia. generales y Estructura auxiliares con las subcuentas. Libro Mayor General. Definición. Realizar el balance Importancia y de comprobación Estructura de sumas y saldos Libros Auxiliares. de las cuentas. Definición. Analizar las Cuentas Importancia a ser ajustadas en Balance de el proceso contable. Comprobación.

RECURSOS

Textos

Guías didácticas Gráficos

Carteles LORTI

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Aplica correctamente Cuestionarios en los registros Tareas contables las Rendir prueba normas legales. sobre los Efectúa aspectos adecuadamente los estudiados diferentes rayados Presentación de utilizados en el cuestionarios proceso contable. Participación en Registra clases correctamente las Responsabilidad transacciones en los trabajos comerciales en los libros contables. Concilia adecuadamente los mayores generales y auxiliares

de comprobación de sumas y saldos para verificar su correcta aplicación. Determinar los diferentes ajustes contables para establecer su saldo real. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros.

Definición. Importancia. Estructura

Lic. Cesar Toapanta Docente

Registrar en el libro diario los asientos de ajustes y trasladar la información a los mayores respectivos y auxiliares. Elaborar el Balance de Comprobación Ajustado para verificar la igualdad entre él debe y el haber.

Ing. Gladys Alba Director de Área

reflejados en un proceso contable. Elabora eficientemente los balances de comprobación de sumas y saldos. Se han realizado correctamente los ajustes requeridos partiendo del Balance de Comprobación. Efectúa correctamente los cálculos y procedimientos respectivos. Aplica adecuadamente la normativa dada en la LORTI, en el registro contable.

Lic. Bolivar López Vicerrector

Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 2 : COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014- 2015 : Lic. Cesar Toapanta semanas: 7 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Registros contables : Conocer y registrar los asientos de ajustes para determinar los saldos reales de las cuentas que intervienen en el proceso contable. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

AJUSTES CONTABLES: Elaborar el Balance Concepto, importancia y de Comprobación características. Ajustado para verificar la igualdad Clasificación de los entre el debe y el ajustes haber. Ajustes de Provisión cuentas incobrables, Verificar los errores detectados y consumo de realizar los asientos suministros, materiales contables de de aseo.

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Textos Detecta los errores Cuestionarios para el ajuste Tareas Guías didácticas contable Rendir prueba respectivo. sobre los Gráficos Elabora aspectos estudiados correctamente el Carteles balance de Presentación de comprobación cuestionarios LORTI ajustado. Participación en Resuelve clases RECURSOS

preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Identificar el tratamiento de las cuentas que conforman el Activo Corriente con la finalidad de determinar el saldo real.

rectificación Ajustes diferidos y necesarios. acumulados: Concepto, importancia y Aplicar el proceso características. contable en el control interno de Depreciación de la las Cuentas del Propiedad, planta y activo corriente en equipo; métodos de un ejercicio depreciación. práctico. Amortización: Activos el intangibles y diferidos Aplicar procedimiento Ajustes de Valores contable de las pendientes de cobro y cuentas del activo de pago corriente exigible Corrección de errores y/ de acuerdo a la Ley omisión de registro. Diferenciar los métodos de valoración de inventarios para su correcta regulación. Realizar ejercicios con aplicación de los sistemas de control de las mercaderías.

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

correctamente el control interno de las cuentas del activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación.

Responsabilidad en los trabajos

Lic. Bolivar López Vicerrector

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 3 Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Identificar el tratamiento de las cuentas que conforman el

: COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014- 2015 : Lic. Cesar Toapanta semanas: 6 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Tratamiento De Las Cuentas Del Activo Disponible. : Conocer el movimiento de las cuentas que conforman el Activo Corriente y su control interno. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

TRATAMIENTO DE LAS Aplicar el proceso CUENTAS DEL ACTIVO contable en el DISPONIBLE: control interno de Definición, Cuenta Caja las Cuentas del

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Textos Resuelve Cuestionarios correctamente el Tareas Guías didácticas control interno de Rendir prueba las cuentas del sobre los RECURSOS

Activo Corriente con la finalidad de determinar el saldo real. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable.

principal y cajas activo corriente en auxiliares. Control un ejercicio interno, arqueo de práctico. caja. Aplicar el Cuenta bancos: procedimiento Definición e contable de las importancia, Control cuentas del activo interno: conciliaciones corriente exigible bancarias. de acuerdo a la Ley Cuentas y documentos Diferenciar los por cobrar: definición, métodos de importancia y control valoración de interno. inventarios para su correcta regulación. Inventarios de mercaderías: Realizar ejercicios Definición e con aplicación de importancia. Métodos los sistemas de de Valoración de control de las inventarios e mercaderías. inventario físico. Sistemas de control de mercaderías: Cuenta múltiple y permanencia de inventarios, cuentas, asientos contables y regularización.

Gráficos Carteles LORTI

activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación.

aspectos estudiados Presentación de cuestionarios Participación en clases Responsabilidad en los trabajos

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

PLANIFICACIÒN DIDÀCTICA SEMANAL 12 Grado o Curso : PROCESOS CONTABLES AREA: CONTABILIDAD AÑO LECTIVO : 2014-2015 Tiempo: 12 semana Fecha inicial: 2014-12-01 Fecha terminal: 2014- 12-05 Bloque Curricular : Cuenta contable – Asientos contables – Registros contables Eje Curricular Integrador : Desarrollar el proceso contable con la finalidad de establecer la situación económico-financiera en empresas e instituciones públicas y/o privadas. Estándares de Aprendizaje : Determinar el tratamiento de las cuentas que intervienen en el activo exigible con el propósito de de dar cumplimiento a lo emanado por la ley. Indicadores esenciales de evaluación : Resuelve correctamente el control interno de las cuentas del activo de caja y Bancos. Objetivos de Aprendizaje : Conocer el movimiento de las cuentas que conforman el Activo Corriente y su control interno. Eje Transversal : La interculturalidad es un proceso de comunicación e interacción entre personas y grupos. Destreza con criterio de desempeño y eje de aprendizaje

Conocimiento Específico

Identificar el Definición, tratamiento de Cuenta Caja las cuentas que principal y cajas conforman el auxiliares. Activo Corriente con la finalidad Control interno, de determinar arqueo de caja. el saldo real.

Estrategias metodológicas (Ciclo del Aprendizaje)

Indicadores de logro

Resuelve correctamente el control Se realiza una lluvia interno de las ideas sobre el manejo de cuentas del las cuentas disponibles. activo de Caja y Bancos. Aclarar conceptos de cada uno de los términos Analiza el relacionados concepto de cada una de 2.- Observaciónlas cuentas Reflexión mediante el uso de ¿Para qué sirve el bibliografías. análisis ce las cuentas 1.- Experiencia concreta:

de activo?

Interpreta el uso ¿Qué es el arqueo de de las cuentas caja? de Caja, Bancos en una

Recursos

Texto Presentación en power ponit Papelógrafos.

Evaluación Técnicas e Instrumentos La prueba. Cuestionario. Contestar el cuestionario. Observación. Registro de destrezas. Elaborar el texto en forma grupal. Observación. Reg. De destrezas. Revisar el texto Observación. Reg. De destrezas. Revisar el texto Observación.

Actividades para la próxima clase Acciones o materiales que se requerirán en la próxima clase como: investigaciones sencillas e indagaciones, realizar lecturas, entrevistas , Actividades para retroalimentar las habilidades y conocimientos adquiridos, con ejercicios que el estudiante puede desarrollar de manera autónoma,

16

empresa. 3.- Conceptualización (Procesos)

Registro de destrezas. Revisar el afiche.

Conceptualización e interpretación de las cuentas de activo corriente disponible. Explicación del control interno de las cuentas de Caja, Bancos, Caja chica. 4.- Aplicación: Tarea de refuerzo. BIBLIOGRAFIA.: …………………………………………………………………………………………………………………………………………………………………

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

17

DATOS INFORMATIVOS:

1.1. 1.2. 1.3.

Curso Bachillerato Plantel Fecha

: : :

Segundo Contabilidad Colegio Tabacundo 21-09-2014

2. IMPORTANCIA DE ENSEÑAR Y APRENDER PROCESOS CONTABLES

El proceso contable, es una de herramienta que ofrece información sobre la gestión o manejo de una empresa o negocio, para alcanzar con las metas propuestas, deben ser istradas de forma profesional, objetiva y oportuna a lo que se refiere al aspecto financiero, por ende la importancia de enseñar en forma correcta los procedimientos y la aplicación de las leyes que rigen en cuanto al aspecto contable.

3. EJE CURRICULAR INTEGRADOR DEL AREA DE CONTABILIDAD

Desarrollar el proceso contable con la finalidad de establecer la situación económico-financiera en empresas e instituciones públicas y/o privadas.

4. OBJETIVOS EDUCATIVOS DEL AREA DE CONTABILIDAD

5.

Proporcionar al estudiante conocimientos y técnicas que contribuirán a su desarrollo formativo, instrumental y práctico. Emplear el método deductivo como base para la comprensión e interpretación lógica de los hechos científicos y tecnológicos del mundo actual.

OBJETIVOS EDUCATIVOS DEL AÑO DE PROCESOS CONTABLES

Asentar las transacciones comerciales en los libros especializados y legales. Conocer y registrar los asientos de ajustes para determinar los saldos reales

de las cuentas que intervienen en el proceso contable. Conocer el movimiento de las cuentas que conforman el Activo Corriente y

su control interno. Controlar la propiedad, planta y equipo de una empresa y su tratamiento

Contable. Analizar las obligaciones con terceras personas, a fin de legalizar el

tratamiento de las cuentas y establecer el patrimonio de una empresa. Analizar las cuentas que conforman los ingresos y gastos de una empresa

para determinar la utilidad o pérdida del ejercicio contable. Conocer la situación financiera de la empresa en un periodo contable. 6. EJES DE APRENDIZAJE Y BLOQUES CURRICULARES DE PROCESO CONTABLE.

EJES DE APRENDIZAJE

BLOQUES CURRICULARES Registros contables Ajustes Análisis y tratamiento de las Registrar, interpretar, analizar y aplicar cuentas del Activo Corriente procedimientos y leyes que rigen en el área de la Análisis y tratamiento de las cuentas del Activo no corriente contabilidad. Análisis y tratamiento de Pasivos y Patrimonio Estados financieros (Resultados y Financiera) 7. DESTREZAS CON CRITERIO DE DESEMPEÑO DE PROCESOS CONTABLES

Asentar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances de comprobación de sumas y saldos para verificar su correcta aplicación. Determinar los diferentes ajustes contables para establecer su saldo real. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Identificar el tratamiento de las cuentas que conforman el Activo Corriente con la finalidad de determinar el saldo real. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable. Analizar el tratamiento contable emanado por el SRI, sobre los Activos no corrientes para aplicar la normativa dada por el organismo fiscal. Especificar los métodos de depreciaciones y amortización aplicados en las cuentas del Activo no corriente para su aplicación en el proceso contable. Determinar el tratamiento de los otros activos intangibles y diferidos para su registro contable. Analizar e identificar las cuentas del Pasivo corriente a corto y largo plazo, para el cumplimiento legal de éstos. Establecer la diferencia entre cuentas y obligaciones documentadas para su aplicación contable en la empresa. Reconocer los componentes del patrimonio con la finalidad de fortalecer a la empresa. Interpretar y analizar las reservas de capital para la elaboración de los Estados Financieros. Identificar los ingresos y gastos de la empresa para determinar la utilidad o pérdida en el ejercicio económico.

Elaborar el estado de resultados aplicando las normas legales vigentes para la toma de decisiones. Aplicar los porcentajes dados en la Ley para la distribución de utilidades, pago de impuestos y reservas. Obtener la utilidad líquida durante un periodo contable con el propósito de determinar la rentabilidad. Analizar la información obtenida de las cuentas contables con la finalidad de aplicar la normativa vigente. Elaborar el estado de situación financiera para la toma de decisiones. Proporcionar la información financiera de la empresa para la elaboración de los anexos respectivos.

8. MAPA DE CONOCIMIENTOS DE PROCESOS CONTABLES PRIMER QUIMESTRE REGISTROS CONTABLES: Normas legales e importancia Libros de entrada original. Libro Diario Definición. Importancia. Estructura Libro Mayor General. Definición. Importancia y Estructura Libros Auxiliares. Definición. Importancia Balance de Comprobación. Definición. Importancia. Estructura AJUSTES CONTABLES: Concepto, importancia y características. Clasificación de los ajustes Ajustes de Provisión cuentas incobrables, consumo de suministros, materiales de aseo. Ajustes diferidos y acumulados: Concepto, importancia y características. Depreciación de la Propiedad, planta y equipo; métodos de depreciación. Amortización: Activos intangibles y diferidos Ajustes de Valores pendientes de cobro y de pago Corrección de errores y/ omisión de registro. TRATAMIENTO DE LAS CUENTAS DEL ACTIVO DISPONIBLE: Definición, Cuenta Caja principal y cajas auxiliares. Control interno, arqueo de caja. Cuenta bancos: Definición e importancia, Control interno: conciliaciones bancarias. Cuentas y documentos por cobrar: definición, importancia y control interno. Inventarios de mercaderías: Definición e importancia. Métodos de Valoración de inventarios e inventario físico. Sistemas de control de mercaderías: Cuenta múltiple y permanencia de inventarios, cuentas, asientos contables y regularización. SEGUNDO QUIMESTRE TRATAMIENTO DE LAS CUENTAS DEL ACTIVO NO CORRIENTE: Propiedad, planta y equipo. Concepto y características. Depreciación: Definición, importancia. Métodos de depreciación Tratamiento de otros activos intangibles y diferidos, a corto y largo plazo: Cuentas del Activo Diferido: Pagos anticipados:

Contabilización. Fijos intangibles: (Patentes, Marcas, otros) Amortización de Activos diferidos: (Gastos de Constitución, instalación, decoración estudio de mercado).

TRATAMIENTO DE LAS CUENTAS DE PASIVO Y PATRIMONIO. Pasivo: Definición, Clasificación; Corto y largo plazo, Cobros anticipado, Créditos diferidos. Patrimonio: Definición, Componentes del Patrimonio: Capital, Reservas, por revalorización del patrimonio, Reparto de beneficios Sociales y Tributarios. BALANCE DE RESULTADOS: Concepto, importancia, partes del Balance, Clasificación de los ingresos: operacionales y no operacionales. Clasificación de los gastos: operacionales y no operacionales. ANALISIS DE SITUACION FINANCIERA Estado de Situación Financiero. Definición, importancia, partes del estado y formas de presentación. Cuentas que intervienen: activos, pasivos, patrimonio. Control interno.

9. DISTRIBUCIÓN DEL TIEMPO. Asientos contables, Registros contables. 5 Semanas Ajustes. 7 Semanas Análisis y tratamiento de las cuentas del Activo corriente. 6 Semanas Análisis y tratamiento de las cuentas del Activo corriente no corriente. 6 Semanas Análisis y tratamiento de las cuentas de Pasivo y Patrimonio. 6 Semanas Estado dos financieros (Resultados y Financiera). 6 semanas 10. PRECISIONES PARA LA ENSEÑANZA Y EL APRENDIZAJE

Registrar en los libros contables las transacciones comerciales de un ejercicio económico de una empresa. Conciliar los mayores generales y auxiliares con las subcuentas. Realizar el balance de comprobación de sumas y saldos de las cuentas. Analizar las Cuentas a ser ajustadas en el proceso contable. Registrar en el libro diario los asientos de ajustes y trasladar la información a los mayores respectivos y auxiliares. Elaborar el Balance de Comprobación Ajustado para verificar la igualdad entre el debe y el haber. Verificar los errores detectados y realizar los asientos contables de rectificación necesarios. Aplicar el proceso contable en el control interno de las Cuentas del activo corriente en un ejercicio práctico. Aplicar el procedimiento contable de las cuentas del activo corriente exigible de acuerdo a la Ley Diferenciar los métodos de valoración de inventarios para su correcta regulación. Realizar ejercicios con aplicación de los sistemas de control de las mercaderías. Explicar e interpretar el tratamiento de las Cuentas del Activo no corriente.

Estructurar gráficamente los métodos de depreciación y amortización de los activos no corrientes y su conciliación. Registrar en los libros correspondientes los ajustes contables de los activos no corrientes. Identificar las cuentas del pasivo y del patrimonio. Diferenciar las cuentas y obligaciones documentadas de una empresa. Registrar contablemente los componentes del patrimonio de una empresa. Conciliar las cuentas del pasivo y del patrimonio mediante los ajustes contables. Elaborar un esquema sobre los ingresos y gastos de una empresa. Analizar los componentes del Estado de Resultados. Elaborar los Estados Financieros de una empresa. Conciliar las cuentas de ingresos y gastos del estado de resultados. Aplicar los porcentajes para la distribución de utilidades, el pago de impuestos y reservas. Establecer un control interno adecuado de las cuentas que intervienen en el Estado de Situación Financiera. Conciliar las cuentas contables que intervienen en el Estado Financiero de la empresa de acuerdo a la normativa vigente. Elaborar el Estado de Situación Financiera.

11. ESTÁNDARES DE APRENDIZAJE.

Registrar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances de comprobación de sumas y saldos para verificar su correcta aplicación. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable. Analizar el tratamiento contable emanado por el SRI, sobre los Activos no corrientes para aplicar la normativa dada por el organismo fiscal. Determinar el tratamiento de los otros activos intangibles y diferidos para su registro contable. Analizar e identificar las cuentas del Pasivo corriente a corto y largo plazo, para el cumplimiento legal de éstos. Establecer la diferencia entre cuentas y obligaciones documentadas para su aplicación contable en la empresa. Interpretar y analizar las reservas de capital para la elaboración de los Estados Financieros. Identificar los ingresos y gastos de la empresa para determinar la utilidad o pérdida en el ejercicio económico. Elaborar el estado de resultados aplicando las normas legales vigentes para la toma de decisiones.

Aplicar los porcentajes dados en la Ley para la distribución de utilidades, pago de impuestos y reservas. Obtener la utilidad líquida durante un periodo contable con el propósito de determinar la rentabilidad. Analizar la información obtenida de las cuentas contables con la finalidad de aplicar la normativa vigente. Elaborar el estado de situación financiera para la toma de decisiones. Proporcionar la información financiera de la empresa para la elaboración de los anexos respectivos.

12. INDICADORES ESENCIALES DE EVALUACIÓN DEL AÑO

Aplica correctamente en los registros contables las normas legales. Efectúa adecuadamente los diferentes rayados utilizados en el proceso contable. Registra correctamente las transacciones comerciales en los libros contables. Concilia adecuadamente los mayores generales y auxiliares reflejados en un proceso contable. Elabora eficientemente los balances de comprobación de sumas y saldos. Se han realizado correctamente los ajustes requeridos partiendo del Balance de Comprobación. Efectúa correctamente los cálculos y procedimientos respectivos. Aplica adecuadamente la normativa dada en la LORTI, en el registro contable. Detecta los errores para el ajuste contable respectivo. Elabora correctamente el balance de comprobación ajustado. Resuelve correctamente el control interno de las cuentas del activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación. Detalla correctamente el tratamiento de las cuentas del activo no corriente. Estructura correctamente los métodos de depreciación. Registra adecuadamente en los libros los ajustes contables de los activos no corrientes. Identifica adecuadamente las cuentas del pasivo y del patrimonio. Determina correctamente las cuentas y obligaciones documentadas de una empresa. Identifica correctamente los componentes del patrimonio de la empresa. Determina las obligaciones con los acreedores y el derecho del propietario socio y/o accionista. Elabora correctamente un esquema de los ingresos y gastos de una empresa. Reconoce adecuadamente los componentes del Balance de Resultados. Realiza correctamente la distribución de las utilidades. Aplica correctamente las normas vigentes emanadas por los Organismos de Control para la elaboración del Estado de Resultados. Presenta correctamente del Estado de Situación Financiera de una empresa.

Aplica adecuadamente las normas vigentes en la elaboración del Estado de Situación Financiera. Efectúa adecuadamente los cálculos correspondientes de la actividad contable.

13. EJES TRANSVERSALES La interculturalidad La formación de una ciudadanía democrática La protección del medio ambiente. El cuidado de la salud y los hábitos de recreación de los estudiantes. La educación sexual en los jóvenes. 14. EVALUACIÓN: TÉCNICAS E INSTRUMENTOS. Mesa redonda Cuestionarios Exposiciones Diálogos Organizadores gráficos Rueda de atributos Elaboración de grafitis Cadena de secuencias Diagrama jerárquicos Resumen Proyectos Apuntes Investigación Esquemas Argumentos 15. RECURSOS Modulo Textos Revistas Papelotes Laminas Crónicas periodísticas Folletos Internet Afiches Cuaderno de trabajo Diccionario Uso de la tecnología Fotografías Pizarra 16. BIBLIOGRAFÍA

Contabilidad general Pedro Zapata Contabilidad general procesos contables Contabilidad general (Rubén Sarmiento) Contabilidad general sexta edición Pedro Zapata

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 1 Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Asentar las transacciones en los registros contables para un adecuado control de la información económica de la empresa. Determinar las sumas y saldos de las cuentas del Diario Mayor General y libros auxiliares con el propósito de obtener sus saldos reales. Elaborar balances

: COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014 - 2015 : Lic. Cesar Toapanta semanas: 5 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Registros contables : Asentar las transacciones comerciales en los libros especializados y legales. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

REGISTROS Registrar en los libros CONTABLES: contables las Normas legales e transacciones importancia comerciales de un ejercicio económico Libros de entrada de una empresa. original. Libro Diario Conciliar los mayores Definición. Importancia. generales y Estructura auxiliares con las subcuentas. Libro Mayor General. Definición. Realizar el balance Importancia y de comprobación Estructura de sumas y saldos Libros Auxiliares. de las cuentas. Definición. Analizar las Cuentas Importancia a ser ajustadas en Balance de el proceso contable. Comprobación.

RECURSOS

Textos

Guías didácticas Gráficos

Carteles LORTI

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Aplica correctamente Cuestionarios en los registros Tareas contables las Rendir prueba normas legales. sobre los Efectúa aspectos adecuadamente los estudiados diferentes rayados Presentación de utilizados en el cuestionarios proceso contable. Participación en Registra clases correctamente las Responsabilidad transacciones en los trabajos comerciales en los libros contables. Concilia adecuadamente los mayores generales y auxiliares

de comprobación de sumas y saldos para verificar su correcta aplicación. Determinar los diferentes ajustes contables para establecer su saldo real. Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para preparar los estados financieros.

Definición. Importancia. Estructura

Lic. Cesar Toapanta Docente

Registrar en el libro diario los asientos de ajustes y trasladar la información a los mayores respectivos y auxiliares. Elaborar el Balance de Comprobación Ajustado para verificar la igualdad entre él debe y el haber.

Ing. Gladys Alba Director de Área

reflejados en un proceso contable. Elabora eficientemente los balances de comprobación de sumas y saldos. Se han realizado correctamente los ajustes requeridos partiendo del Balance de Comprobación. Efectúa correctamente los cálculos y procedimientos respectivos. Aplica adecuadamente la normativa dada en la LORTI, en el registro contable.

Lic. Bolivar López Vicerrector

Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Jornalizar los asientos de ajustes contables para aplicarlos en los registros respectivos. Determinar los saldos ajustados a cada una de las cuentas para

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 2 : COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014- 2015 : Lic. Cesar Toapanta semanas: 7 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Registros contables : Conocer y registrar los asientos de ajustes para determinar los saldos reales de las cuentas que intervienen en el proceso contable. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

AJUSTES CONTABLES: Elaborar el Balance Concepto, importancia y de Comprobación características. Ajustado para verificar la igualdad Clasificación de los entre el debe y el ajustes haber. Ajustes de Provisión cuentas incobrables, Verificar los errores detectados y consumo de realizar los asientos suministros, materiales contables de de aseo.

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Textos Detecta los errores Cuestionarios para el ajuste Tareas Guías didácticas contable Rendir prueba respectivo. sobre los Gráficos Elabora aspectos estudiados correctamente el Carteles balance de Presentación de comprobación cuestionarios LORTI ajustado. Participación en Resuelve clases RECURSOS

preparar los estados financieros. Analizar los efectos que generan los asientos con el propósito de realizar el ajuste respectivo en el proceso contable de una empresa. Identificar el tratamiento de las cuentas que conforman el Activo Corriente con la finalidad de determinar el saldo real.

rectificación Ajustes diferidos y necesarios. acumulados: Concepto, importancia y Aplicar el proceso características. contable en el control interno de Depreciación de la las Cuentas del Propiedad, planta y activo corriente en equipo; métodos de un ejercicio depreciación. práctico. Amortización: Activos el intangibles y diferidos Aplicar procedimiento Ajustes de Valores contable de las pendientes de cobro y cuentas del activo de pago corriente exigible Corrección de errores y/ de acuerdo a la Ley omisión de registro. Diferenciar los métodos de valoración de inventarios para su correcta regulación. Realizar ejercicios con aplicación de los sistemas de control de las mercaderías.

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

correctamente el control interno de las cuentas del activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación.

Responsabilidad en los trabajos

Lic. Bolivar López Vicerrector

PLANIFICACIÓN DE BLOQUE CURRICULAR DEL MODULO DE PROCESOS CONTABLES BLOQUE № 3 Plantel educativo Área Docente Eje curricular integrador Eje de aprendizaje Macrodestrezas Bloque curricular Objetivo del bloque curricular DESTREZAS CON CRITERIOS DE DESEMPEÑO

Identificar el tratamiento de las cuentas que conforman el

: COLEGIO DE BACHILLERATO “TABACUNDO” : contabilidad Año De Bach: Segundo Contabilidad Quimestre: 1ro año lectivo: 2014- 2015 : Lic. Cesar Toapanta semanas: 6 Semanas : Elaborar e interpretar los estados financieros en empresas e instituciones públicas o privadas con sujeción a las leyes, normas, principios, procedimientos contables, laborables, tributarios y mercantiles de acuerdo al avance tecnológico con eficacia, resaltando el perfil profesional. : Registrar, interpretar, analizar y aplicar procedimientos y leyes que rigen en el área de la contabilidad. : Registro de las transacciones mercantiles, aplicación de los principios contables, ejecución, control, evaluación e interpretación de cada uno de las cuentas contables. : Tratamiento De Las Cuentas Del Activo Disponible. : Conocer el movimiento de las cuentas que conforman el Activo Corriente y su control interno. COMOCIMIENTO

ESTRATEGIAS METODOLOGICAS

TRATAMIENTO DE LAS Aplicar el proceso CUENTAS DEL ACTIVO contable en el DISPONIBLE: control interno de Definición, Cuenta Caja las Cuentas del

EVALUACION INDICADORES TECNICA E ESENCIALES INSTRUMENTO Textos Resuelve Cuestionarios correctamente el Tareas Guías didácticas control interno de Rendir prueba las cuentas del sobre los RECURSOS

Activo Corriente con la finalidad de determinar el saldo real. Determinar el tratamiento de las Cuentas que intervienen en el Activo Corriente exigible con el propósito de dar cumplimiento a lo emanado por la Ley. Establecer la aplicación de los sistemas Contables de la Cuenta Mercadería y su valoración para su correcta regulación contable.

principal y cajas activo corriente en auxiliares. Control un ejercicio interno, arqueo de práctico. caja. Aplicar el Cuenta bancos: procedimiento Definición e contable de las importancia, Control cuentas del activo interno: conciliaciones corriente exigible bancarias. de acuerdo a la Ley Cuentas y documentos Diferenciar los por cobrar: definición, métodos de importancia y control valoración de interno. inventarios para su correcta regulación. Inventarios de mercaderías: Realizar ejercicios Definición e con aplicación de importancia. Métodos los sistemas de de Valoración de control de las inventarios e mercaderías. inventario físico. Sistemas de control de mercaderías: Cuenta múltiple y permanencia de inventarios, cuentas, asientos contables y regularización.

Gráficos Carteles LORTI

activo de Caja y Bancos. Elabora adecuadamente las provisiones de las cuentas del activo corriente exigible. Diferencia los métodos de valoración de inventarios para su regulación correspondiente. Realiza correctamente el control de mercaderías por los dos sistemas de regulación.

aspectos estudiados Presentación de cuestionarios Participación en clases Responsabilidad en los trabajos

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

PLANIFICACIÒN DIDÀCTICA SEMANAL 12 Grado o Curso : PROCESOS CONTABLES AREA: CONTABILIDAD AÑO LECTIVO : 2014-2015 Tiempo: 12 semana Fecha inicial: 2014-12-01 Fecha terminal: 2014- 12-05 Bloque Curricular : Cuenta contable – Asientos contables – Registros contables Eje Curricular Integrador : Desarrollar el proceso contable con la finalidad de establecer la situación económico-financiera en empresas e instituciones públicas y/o privadas. Estándares de Aprendizaje : Determinar el tratamiento de las cuentas que intervienen en el activo exigible con el propósito de de dar cumplimiento a lo emanado por la ley. Indicadores esenciales de evaluación : Resuelve correctamente el control interno de las cuentas del activo de caja y Bancos. Objetivos de Aprendizaje : Conocer el movimiento de las cuentas que conforman el Activo Corriente y su control interno. Eje Transversal : La interculturalidad es un proceso de comunicación e interacción entre personas y grupos. Destreza con criterio de desempeño y eje de aprendizaje

Conocimiento Específico

Identificar el Definición, tratamiento de Cuenta Caja las cuentas que principal y cajas conforman el auxiliares. Activo Corriente con la finalidad Control interno, de determinar arqueo de caja. el saldo real.

Estrategias metodológicas (Ciclo del Aprendizaje)

Indicadores de logro

Resuelve correctamente el control Se realiza una lluvia interno de las ideas sobre el manejo de cuentas del las cuentas disponibles. activo de Caja y Bancos. Aclarar conceptos de cada uno de los términos Analiza el relacionados concepto de cada una de 2.- Observaciónlas cuentas Reflexión mediante el uso de ¿Para qué sirve el bibliografías. análisis ce las cuentas 1.- Experiencia concreta:

de activo?

Interpreta el uso ¿Qué es el arqueo de de las cuentas caja? de Caja, Bancos en una

Recursos

Texto Presentación en power ponit Papelógrafos.

Evaluación Técnicas e Instrumentos La prueba. Cuestionario. Contestar el cuestionario. Observación. Registro de destrezas. Elaborar el texto en forma grupal. Observación. Reg. De destrezas. Revisar el texto Observación. Reg. De destrezas. Revisar el texto Observación.

Actividades para la próxima clase Acciones o materiales que se requerirán en la próxima clase como: investigaciones sencillas e indagaciones, realizar lecturas, entrevistas , Actividades para retroalimentar las habilidades y conocimientos adquiridos, con ejercicios que el estudiante puede desarrollar de manera autónoma,

16

empresa. 3.- Conceptualización (Procesos)

Registro de destrezas. Revisar el afiche.

Conceptualización e interpretación de las cuentas de activo corriente disponible. Explicación del control interno de las cuentas de Caja, Bancos, Caja chica. 4.- Aplicación: Tarea de refuerzo. BIBLIOGRAFIA.: …………………………………………………………………………………………………………………………………………………………………

Lic. Cesar Toapanta Docente

Ing. Gladys Alba Director de Área

Lic. Bolivar López Vicerrector

17

Related Documents 171j1w

Planificacion Procesos Contables z305b

December 2019 44

Procesos Contables Ieu 6v6g2j

April 2020 22

Procesos Contables Y Financieros 2p4b1n

September 2021 0

Planificacion Procesos Productivos 3a6u6x

December 2019 47

Procesos istrativos Y Contables.2 4g3f22

December 2019 62

Planificacion Y Programacion De Procesos De Trabajo 5m283k

November 2019 23More Documents from "Cesar Toapanta" 1k166

Instructivo Declaracion Form 103 3n3l5k

February 2021 0

3ro_gestion De Talento Humano_pca o5e6b

April 2020 23

Planificacion Procesos Contables z305b

December 2019 44

Pca Contabilidad General 1ro 2do 3ro Contabilidad y5h4a

April 2020 24

Tratamiento De Las Interrupciones 65u5j

December 2020 0