Las Tres Etapas De La Producción 1g6b5u

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Las Tres Etapas De La Producción as PDF for free.

More details 26j3b

- Words: 1,990

- Pages: 6

Las tres etapas de la producción: La producción consta de tres etapas: etapa I, etapa II y etapa III. En la primera de ellas, el producto físico medio del insumo variable esta aumentando. En la segunda, su producto físico medio está disminuyendo, al igual que su producto físico marginal, pero este último todavía es positivo. Finalmente, en la tercera etapa, el producto físico medio continúa disminuyendo e igual cosa sucede con el producto total, puesto que el producto físico marginal en esta etapa es negativo. Ningún productor deseara ubicarse en la etapa I o en la etapa III. Es claro que sería desventajoso ubicarse en la etapa III, puesto que puede obtenerse un mayor producto físico total reduciendo la cantidad del insumo variable. El caso de dos insumos variables en el largo plazo: Una decisión sobre la producción que puede resultar más interesante se refiere no a la elección de cuanto utilizar de un insumo variable sino mas bien a que combinación utilizar de dos insumos variables. En la toma de decisiones en el largo plazo, se supone que tanto el capital como el trabajo de que puede disponer la empresa son variables y que ambos factores se encuentran disponibles en incrementos muy pequeños. Determinadas combinaciones de capital y trabajo generaran ciertos niveles de producción. Se puede utilizar para la teoría de la producción un instrumento geométrico similar al que se emplea en el estudio de la teoría de la demanda del consumidor. El termino que se utiliza para denominar dicho instrumento geométrico es el de la isocuanta de producción, la cual se define como una curva en un espacio de insumos que nos muestra todas las posibles combinaciones de dos factores de producción ( ej. capital y trabajo) que son físicamente capaces de generar un nivel determinado de producción. Hasta el momento se ha venido trabajando con funciones de producción de proporciones variables, las cuales permiten modificar las proporciones en que se utilizan el capital y el trabajo. Sin embargo, puede suceder que dos insumos, tales como llantas y neumáticos, deban ser utilizados en proporciones fijas para producir un bien en particular (automóviles). Sustitución entre insumos: Se ha supuesto hasta el momento que es factible realizar sustitución entre insumos. Pues bien, resulta que la forma de una isocuanta indíca el grado de sustitución que es tecnológicamente factible. Se puede entender mejor la pendiente de una isocuanta si la relacionamos con el producto físico marginal de insumo. Combinación optima de insumos: Para encontrar la combinación óptima (de mínimo costo) de insumos para una empresa que trabaja para generar un nivel dado de producción, debemos agregar algunos datos relacionados con los costos. Un proceso similar hubo de llevarse a cabo en la teoría del consumidor, cuando buscábamos encontrar el optimo del consumidor. En ese entonces dibujamos una línea de presupuesto; para la producción dibujamos lo que se conoce como curva de isocosto. Se supone que los precios de los insumos están dados desde el punto de vista de un productor cualquiera y que están determinados por las fuerzas de la oferta y de la

demanda en el mercado de insumos. El productor es una pequeña parte de ese mercado y que puede comprar la cantidad que desee al precio de mercado. Costo de oportunidad: El concepto de costo tiene un significado especial en economía, aunque éste es el mismo sin importar si se está refiriendo a la teoría de la empresa o al estudio del proceso de toma de decisiones por parte de un consumidor individual. La noción de costo en economía significa una cosa y solamente una: costo de oportunidad. Éste se define como el valor de un recurso en su mejor uso alterno. Para que se conozca el costo de oportunidad con exactitud y precisión, los agentes económicos que realizan el proceso de toma de decisiones deben tener “conocimiento perfecto” del mundo que rodea dicho proceso. Aún sin la existencia de un conocimiento perfecto, el dueño del recurso productivo siempre tendrá el incentivo de buscar mayores valores (usos más rentables) para los recursos que posee, bien sea dentro de la firma o fuera de ella, en algún otro lugar. Los costos privados: Costos relevantes en el proceso de toma de decisiones. Para una firma, el costo asociado a cualquier acción lo constituye el costo de oportunidad, es decir, la alternativa mas valiosa que debe sacrificarse. Se esperaría, en este sentido encontrar que las decisiones que toma una firma estén basadas únicamente en aquellos costos en los que incurre la misma, a pesar de que dichas decisiones puedan introducir costos adicionales que la empresa no llegue eventualmente a tener en cuenta. A los costos en que incurre una firma o algún agente económico que toma sus propias decisiones se le denominan costos privados. Estos son los costos que afectan las decisiones de los dueños de una empresa. Sin embargo, las actividades productivas de la firma (o las actividades de consumo que llevan a cabo los demandantes) pueden generarles beneficios o costos económicos a otros agentes económicos, los cuales están fuera del control de estos últimos. El corto y el largo plazo. Se define el corto plazo como el periodo en el cual por lo menos uno de los insumos no podía incrementarse sin que se experimentara un apreciable aumento en su costo unitario. Por otro lado, el largo plazo es aquel periodo en el cual todos los factores de la producción eran variables. El corto y largo plazo, por lo tanto, no se refieren a un determinado tiempo en el calendario, sino que, en lugar de ello, se refieren al mismo que se requiere para que los individuos se adapten a las nuevas condiciones imperantes. La curva de costo total de corto plazo. Los costos fijos totales (CFT) se definen frecuentemente como aquellos costos que son irrecuperables, es decir, aquellos que no pueden reducirse, sin que tenga importancia la tasa de producción que se esté generando en un momento determinado. Dicho en otros términos, los costos fijos sin aquellos costos que no varían con la tasa de producción. Los costos irrecuperables no constituyen costos de oportunidad debido a que no representan el sacrificio de una alternativa presente. Los costos variables totales (CVT) son aquellos costos en que se incurre en el uso insumo variables durante el proceso productivo. En otras palabras, los costos variables son, por definición, una función de la tasa de producción. Los costos variables

incluirán, entonces, la nómina de la empresa, los costos de materia prima, entre otros. Capacidad instalada. Se define capacidad como la tasa de producción a la cual no existe incentivo por parte de los empresarios de modificar el tamaño de la planta, dado que se espera que esa tasa de producción sea permanente. La capacidad instalada es la cantidad máxima de bienes o servicios que pueden obtenerse de las plantas y equipos de una empresa por unidad de tiempo, bajo condiciones tecnológicas dadas. Se relaciona estrechamente con las inversiones realizadas: la capacidad instalada depende del conjunto de bienes de capital que la industria posee, determinando por lo tanto un límite a la oferta que existe en un momento dado. Las gráficas anteriores permiten distinguir tres etapas de la producción:

1. 2. 3.

La primera etapa: se caracteriza porque el PFM es mayor que el PFMe. Va desde la producción de cero unidades hasta el punto en que el PFMe es máximo e igual al PFM. La segunda etapa: en esta etapa el PFMe es mayor que el PFM. Empieza donde termina la primera y finaliza donde el PFM es igual a cero (cuando PFT es máximo). La tercera etapa: en esta etapa el PFM es negativo.

Los productores se ubicarán en algún punto de la segunda etapa, que es donde alcanzan la mayor eficiencia.

Analizar y comprender la Taza Marginal En economía, dentro del estudio de la teoría del consumidor, se denomina relación marginal de sustitución (RMS) al número de unidades de un bien a las que está dispuesto a renunciar un consumidor a cambio de una unidad adicional del otro bien, manteniendo constante el nivel de utilidad. La RMS mide la relación de intercambio entre dos bienes que mantiene constante la utilidad del consumidor. También se podría decir que es la valoración subjetiva que realiza un consumidor de un bien en términos del otro bien. , también denominada (Tasa Marginal de Sustitución x por y) en un punto de una curva de indiferencia es el cociente entre la disminución de la cantidad del bien Y y el aumento de la cantidad del bien X necesario para que el individuo se mantenga en la misma curva de indiferencia. La relación marginal de sustitución es por tanto la pendiente de la curva de indiferencia en ese punto. Tiene signo negativo como consecuencia del carácter descendente de la curva de indiferencia, ya que generalmente para incrementar el consumo de un bien y permanecer en la misma curva de indiferencia es necesario renunciar a un determinado número de unidades del otro bien. No obstante en muchas ocasiones es frecuente expresar la RMS en valor absoluto, prescindiendo por tanto del signo. A título de ejemplo una RMS igual a 2 significa que un individuo debe renunciar a dos unidades del bien Y para incrementar su consumo de X en una unidad y permanecer en la misma curva y por tanto permanecer con la misma utilidad. Si se mide la relación marginal de sustitución a largo de una curva de indiferencia se puede observar que ésta va disminuyendo a medida que se incrementa el consumo de un bien, esto es una manifestación del carácter convexo de las curvas de indiferencia

Conjunto de Isocuantas y la línea del isocosto para obtener el equilibrio del productor: Equilibrio del productor En la determinación de las ganancias o beneficios de una organización, expresada como la diferencia entre ingresos totales y costos totales, adquiere gran importancia el concepto de punto de equilibrio, es decir el punto de beneficio 0 (cero) en donde CT = I. Cualquier cambio en esta igualdad genera déficit o superávit, ganancia o pérdida. Para este análisis suponemos que los costos variables o costo por unidad de producción y los ingresos por ventas son lineales Punto de equilibrio: Si el costo total de producción excede a los ingresos obtenidos por las ventas de los objetos producidos, la empresa sufre una pérdida; si, por el contrario, los ingresos superan a los costos, se obtiene una utilidad o ganancia. Si los ingresos obtenidos por las ventas igualan a los costos de producción, se dice que el negocio está en el punto de equilibrio o de beneficio cero.

Si una empresa posee una función de costos C(x), una función de Ingresos I(x), dadas por: C(x) = cx + k c: costo de producción por unidad; k: costo fijo x: cantidad producida del bien I(x) = sx s: precio de venta por unidad X: cantidad vendida del bien La función de beneficio B(x) estará dada por la diferencia entre la función de ingresos y la función de costos. B(x) = I(x) - C(x) B(x) = (s - c)x - k En el punto de equilibrio la empresa no tiene ganancias ni pérdidas B(x´) = 0, entonces I(x´) = C(x´) El punto P(x´; p´) es la solución simultánea de las ecuaciones p = C(x) y p = I(x) y recibe el nombre de punto de equilibrio; x´ es la cantidad de equilibrio y p´es el precio de equilibrio. Geométricamente P(x´; p´) es la intersección de las rectas que representan a las funciones de costos y de ingresos. Si x < x´, entonces I(x) < C(x), luego B(x) < 0 indicando que la empresa produce con pérdidas. Si x = x´ se tiene el punto de equilibrio, la empresa no gana ni pierde. Si x > x´, entonces I(x) > C(x), luego B(x) > 0 lo que indica que la empresa opera con ganancias. Gráfica de la zona de pérdida

Gráfica de la zona de ganancias

demanda en el mercado de insumos. El productor es una pequeña parte de ese mercado y que puede comprar la cantidad que desee al precio de mercado. Costo de oportunidad: El concepto de costo tiene un significado especial en economía, aunque éste es el mismo sin importar si se está refiriendo a la teoría de la empresa o al estudio del proceso de toma de decisiones por parte de un consumidor individual. La noción de costo en economía significa una cosa y solamente una: costo de oportunidad. Éste se define como el valor de un recurso en su mejor uso alterno. Para que se conozca el costo de oportunidad con exactitud y precisión, los agentes económicos que realizan el proceso de toma de decisiones deben tener “conocimiento perfecto” del mundo que rodea dicho proceso. Aún sin la existencia de un conocimiento perfecto, el dueño del recurso productivo siempre tendrá el incentivo de buscar mayores valores (usos más rentables) para los recursos que posee, bien sea dentro de la firma o fuera de ella, en algún otro lugar. Los costos privados: Costos relevantes en el proceso de toma de decisiones. Para una firma, el costo asociado a cualquier acción lo constituye el costo de oportunidad, es decir, la alternativa mas valiosa que debe sacrificarse. Se esperaría, en este sentido encontrar que las decisiones que toma una firma estén basadas únicamente en aquellos costos en los que incurre la misma, a pesar de que dichas decisiones puedan introducir costos adicionales que la empresa no llegue eventualmente a tener en cuenta. A los costos en que incurre una firma o algún agente económico que toma sus propias decisiones se le denominan costos privados. Estos son los costos que afectan las decisiones de los dueños de una empresa. Sin embargo, las actividades productivas de la firma (o las actividades de consumo que llevan a cabo los demandantes) pueden generarles beneficios o costos económicos a otros agentes económicos, los cuales están fuera del control de estos últimos. El corto y el largo plazo. Se define el corto plazo como el periodo en el cual por lo menos uno de los insumos no podía incrementarse sin que se experimentara un apreciable aumento en su costo unitario. Por otro lado, el largo plazo es aquel periodo en el cual todos los factores de la producción eran variables. El corto y largo plazo, por lo tanto, no se refieren a un determinado tiempo en el calendario, sino que, en lugar de ello, se refieren al mismo que se requiere para que los individuos se adapten a las nuevas condiciones imperantes. La curva de costo total de corto plazo. Los costos fijos totales (CFT) se definen frecuentemente como aquellos costos que son irrecuperables, es decir, aquellos que no pueden reducirse, sin que tenga importancia la tasa de producción que se esté generando en un momento determinado. Dicho en otros términos, los costos fijos sin aquellos costos que no varían con la tasa de producción. Los costos irrecuperables no constituyen costos de oportunidad debido a que no representan el sacrificio de una alternativa presente. Los costos variables totales (CVT) son aquellos costos en que se incurre en el uso insumo variables durante el proceso productivo. En otras palabras, los costos variables son, por definición, una función de la tasa de producción. Los costos variables

incluirán, entonces, la nómina de la empresa, los costos de materia prima, entre otros. Capacidad instalada. Se define capacidad como la tasa de producción a la cual no existe incentivo por parte de los empresarios de modificar el tamaño de la planta, dado que se espera que esa tasa de producción sea permanente. La capacidad instalada es la cantidad máxima de bienes o servicios que pueden obtenerse de las plantas y equipos de una empresa por unidad de tiempo, bajo condiciones tecnológicas dadas. Se relaciona estrechamente con las inversiones realizadas: la capacidad instalada depende del conjunto de bienes de capital que la industria posee, determinando por lo tanto un límite a la oferta que existe en un momento dado. Las gráficas anteriores permiten distinguir tres etapas de la producción:

1. 2. 3.

La primera etapa: se caracteriza porque el PFM es mayor que el PFMe. Va desde la producción de cero unidades hasta el punto en que el PFMe es máximo e igual al PFM. La segunda etapa: en esta etapa el PFMe es mayor que el PFM. Empieza donde termina la primera y finaliza donde el PFM es igual a cero (cuando PFT es máximo). La tercera etapa: en esta etapa el PFM es negativo.

Los productores se ubicarán en algún punto de la segunda etapa, que es donde alcanzan la mayor eficiencia.

Analizar y comprender la Taza Marginal En economía, dentro del estudio de la teoría del consumidor, se denomina relación marginal de sustitución (RMS) al número de unidades de un bien a las que está dispuesto a renunciar un consumidor a cambio de una unidad adicional del otro bien, manteniendo constante el nivel de utilidad. La RMS mide la relación de intercambio entre dos bienes que mantiene constante la utilidad del consumidor. También se podría decir que es la valoración subjetiva que realiza un consumidor de un bien en términos del otro bien. , también denominada (Tasa Marginal de Sustitución x por y) en un punto de una curva de indiferencia es el cociente entre la disminución de la cantidad del bien Y y el aumento de la cantidad del bien X necesario para que el individuo se mantenga en la misma curva de indiferencia. La relación marginal de sustitución es por tanto la pendiente de la curva de indiferencia en ese punto. Tiene signo negativo como consecuencia del carácter descendente de la curva de indiferencia, ya que generalmente para incrementar el consumo de un bien y permanecer en la misma curva de indiferencia es necesario renunciar a un determinado número de unidades del otro bien. No obstante en muchas ocasiones es frecuente expresar la RMS en valor absoluto, prescindiendo por tanto del signo. A título de ejemplo una RMS igual a 2 significa que un individuo debe renunciar a dos unidades del bien Y para incrementar su consumo de X en una unidad y permanecer en la misma curva y por tanto permanecer con la misma utilidad. Si se mide la relación marginal de sustitución a largo de una curva de indiferencia se puede observar que ésta va disminuyendo a medida que se incrementa el consumo de un bien, esto es una manifestación del carácter convexo de las curvas de indiferencia

Conjunto de Isocuantas y la línea del isocosto para obtener el equilibrio del productor: Equilibrio del productor En la determinación de las ganancias o beneficios de una organización, expresada como la diferencia entre ingresos totales y costos totales, adquiere gran importancia el concepto de punto de equilibrio, es decir el punto de beneficio 0 (cero) en donde CT = I. Cualquier cambio en esta igualdad genera déficit o superávit, ganancia o pérdida. Para este análisis suponemos que los costos variables o costo por unidad de producción y los ingresos por ventas son lineales Punto de equilibrio: Si el costo total de producción excede a los ingresos obtenidos por las ventas de los objetos producidos, la empresa sufre una pérdida; si, por el contrario, los ingresos superan a los costos, se obtiene una utilidad o ganancia. Si los ingresos obtenidos por las ventas igualan a los costos de producción, se dice que el negocio está en el punto de equilibrio o de beneficio cero.

Si una empresa posee una función de costos C(x), una función de Ingresos I(x), dadas por: C(x) = cx + k c: costo de producción por unidad; k: costo fijo x: cantidad producida del bien I(x) = sx s: precio de venta por unidad X: cantidad vendida del bien La función de beneficio B(x) estará dada por la diferencia entre la función de ingresos y la función de costos. B(x) = I(x) - C(x) B(x) = (s - c)x - k En el punto de equilibrio la empresa no tiene ganancias ni pérdidas B(x´) = 0, entonces I(x´) = C(x´) El punto P(x´; p´) es la solución simultánea de las ecuaciones p = C(x) y p = I(x) y recibe el nombre de punto de equilibrio; x´ es la cantidad de equilibrio y p´es el precio de equilibrio. Geométricamente P(x´; p´) es la intersección de las rectas que representan a las funciones de costos y de ingresos. Si x < x´, entonces I(x) < C(x), luego B(x) < 0 indicando que la empresa produce con pérdidas. Si x = x´ se tiene el punto de equilibrio, la empresa no gana ni pierde. Si x > x´, entonces I(x) > C(x), luego B(x) > 0 lo que indica que la empresa opera con ganancias. Gráfica de la zona de pérdida

Gráfica de la zona de ganancias

Related Documents 171j1w

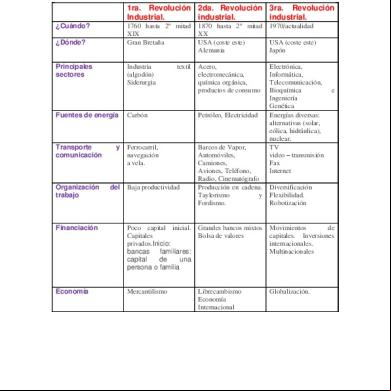

Cuadro Comparativo De Las Tres Etapas De La Revolucion Industrial 2ue34

November 2019 258

Las Etapas De La Tierra 2y1m44

November 2019 45

Las Etapas De La Independencia 44kg

May 2021 0

A.18.- Las Tres Etapas De La Salvacion 2n5w1k

December 2019 31

Las Etapas Evolutivas De La Quimica 6u3f1a

May 2021 0

Guardini- Las Etapas De La Vida (resumen) s5m67

November 2019 53More Documents from "Miroslava Bautista" 174t58

2c82t

December 2019 40

2c82t

May 2021 0

Cuando Las Cosas Vayan Mal Rudyard Kipling g5g2k

February 2023 0

Electroquimica. Diagramas De Latimer Y De Frost 522g53

December 2019 92

2c82t

June 2021 0