Asientos De Ajustes O Ajustes Contables g1d2u

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Asientos De Ajustes O Ajustes Contables as PDF for free.

More details 26j3b

- Words: 18,333

- Pages: 77

1. 2. 3. 4. 1. 2.

ASIENTOS DE AJUSTES O AJUSTES CONTABLES: Los ajustes contables son una transacción u operación contable, conocidos también como transacciones internas, y las utilizamos básicamente para realizar cuatro tipos de operaciones: Ajustes para contabilización de gastos pagados por anticipado Ajustes para contabilización de provisiones Ajustes para contabilización de ingresos financieros (Intereses devengados sobre cuentas en bancos) Ajustes para corrección de errores Los ajustes contables, en la contabilidad, los realizamos por dos razones: Al cierre del ejercicio contable (Cada vez que elaboramos los estados financieros) debemos hacer los respectivos asientos de ajustes, para las cuentas mencionadas anteriormente. Cuando en los registros del libro diario o libro mayor cometemos errores, utilizamos los ajustes para revertir la operación que hayamos registrado de forma incorrecta. <<

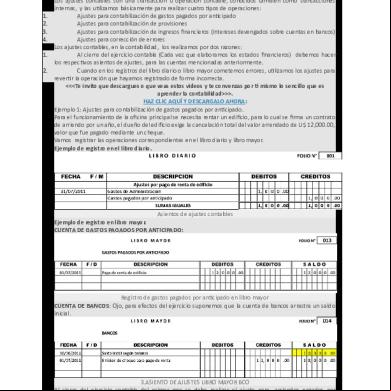

>>. HAZ CLIC AQUÍ Y DESCARGALO AHORA: Ejemplo 1: Ajustes para contabilización de gastos pagados por anticipado. Para el funcionamiento de la oficina principal se necesita rentar un edificio, para lo cual se firma un contrato de arriendo por un año, el dueño del edificio exige la cancelación total del valor arrendado de U$ 12,000.00, valor que fue pagado mediante un cheque. Vamos registrar las operaciones correspondientes en el libro diario y libro mayor. Ejemplo de registro en el libro diario.

Asientos de ajustes contables Ejemplo de registro en libro mayor. CUENTA DE GASTOS PAGADOS POR ANTICIPADO:

Registro de gastos pagados por anticipado en libro mayor CUENTA DE BANCOS: Ojo, para efectos del ejercicio suponemos que la cuenta de bancos arrastra un saldo inicial.

3.ASIENTO DE AJUSTES LIBRO MAYOR BCO Al cierre del ejercicio contable del primer mes se debe realizar el ajuste para arriendos pagados por anticipado.

El procedimiento será el siguiente: U$ 12,000.00/12= 1,000.00 (Corresponde a U$ 1,000.00 por mes) Recordemos que el contrato es por 12 meses por lo tanto dividimos el valor entre los doce meses. Tenemos que realizar un ajuste por U$ 1,000.00 que corresponden a gastos por arriendos del primer mes. Asientos en el libro diario:

4.Asiento de ajustes libro diario gppa y gon Asientos en el libro mayor: Cuenta de GASTOS PAGADOS POR ANTICIPADO:

5.Asiento de ajustes libro mayor gppa Cuenta de GASTOS DE ISTRACION:

6.Asiento de ajustes libro mayor gon Podemos ver que en el ejemplo afectamos tres cuentas de Mayor: BANCOS, GASTOS PAGADOS POR ANTICIPADO y GASTOS DE ISTRACION. ¿Qué es lo que sucede entonces con las cuentas a las que realizamos el ajuste contable? Recordemos que la cuenta de GASTOS PAGADOS POR ANTICIPADO es una cuenta de activo, donde vamos abonando los valores correspondientes al gasto realizado durante el mes y los cargamos a la cuenta correspondiente a GASTOS DE ISTRACION o GASTOS DE VENTA, según sea el caso. Características de los Asientos de Ajuste

Los asientos de ajuste se realizan al final de cada periodo contable y tiene como objetivo actualizar las cuentas de ingresos y gastos para que estén adecuadamente enfrentados los ingresos del periodo con todos los gastos que se generaron para la obtención de éste. Los asientos de ajuste tienen que ver con la base de acumulación o devengo, el cual está establecido en la NIC 1. Este postulado establece que para fines contables, los efectos de las transacciones y eventos económicos que afectan a una entidad deben reflejarse en la información financiera de la entidad en el momento en que ocurren, independientemente de la fecha en que se consideren realizados, es decir, sin importar el momento en que realice el pago o el cobro. Esto establece que los ingresos se registran como tales sin importar el momento en que se registre la entrada del efectivo por el cobro, asimismo , establece que el gasto se registre como tal , independientemente del momento en que se registre la salida del efectivo para su pago. Volviendo con el tema de los asientos de ajustes, podemos especificar que el propósito de los asientos de ajuste es ajustar los ingresos y gastos para el período de referencia en que realmente ocurrió. En resumen, se necesitan realizar asientos de ajuste siempre que las transacciones afecten los ingresos o los gastos de más de un periodo contable. Estos asientos asignan el ingreso a los periodos en los cuales éste es ganado y los gastos a los periodos en los cuales se utilizan los bienes relacionados. Los ajustes se dividen en cinco categorías: los ingresos devengados, los gastos devengados, los ingresos no devengados, los gastos pagados por anticipado, y la depreciación. El punto de partida del procedimiento de ajuste es la balanza de comprobación antes de ajustes. Ajuste a las cuentas de ingresos Los ajustes que se realizan a las cuentas de ingresos son necesarios para asegurar que se hayan registrado en la contabilidad todos los ingresos obtenidos en el periodo. Con el fin de que la utilidad neta sea expresada en forma correcta en el estado de resultados. Existen dos tipos de ajuste de ingresos: a) Ingresos acumulados no cobrados. b) Anticipos de clientes que se registran como pasivos y que, cuando se devengue, se convertirán en ingresos. Todos los ajustes de ingresos acumulados pendientes de cobro y los ingresos que al momento del pago se registraron como pasivos, ya que no habían sido devengados, requieren de un cargo a una cuenta de activo o pasivo y un abono a una cuenta de ingresos. A continuación algunos registros contables de estos dos tipos de asientos de ajuste relativo a los ingresos. a)

Ingresos Acumulados no registrado

Los ingresos pueden ser ganados (devengados) antes de que se reciba el efectivo por parte del cliente, o de contabilizar la operación en los registros contables. Son ingresos que se han ganado pero aún no se ha cobrado el efectivo correspondiente. El ajuste por dichos ingresos requiere de un cargo a una cuenta por cobrar (activo) y un abono a una cuenta de ingresos.

Ejemplo de los Ingresos Acumulados no registrado. El 01 de Junio del 2012, Tu guía contable firmo un contrato de servicios con la empresa Dismerc S.A., en dicho contrato se acordó cobrar la suma de $ 15,000.00 mensuales, pagaderos los días 10 de cada mes. Hasta el 30 de septiembre tu guía contable no había registrado ningún asiento contable en sus libros para mostrar los $ 15,000.00 mensuales devengando en dicho mes. El 30 de junio tu guía contable deberá realizar el siguiente registro contable, que representa un asiento de ajuste porque afecta una cuenta del balance general y una cuenta del estado de resultados. Asiento contable 1 Registro de los ingresos Ganados pendientes de cobro al 30 de Junio Cuentas Cuentas por Cobrar Clientes Ingresos Por Servicios

Débito 15,000.00

Crédito 15,000.00

Asiento contable 2 Registro del cobro realizado por los servicios realizados al 10/07/2012 Cuentas Efectivo en Caja y Bancos Cuentas por Cobrar Clientes

Débito

Crédito

15,000.00 15,000.00

Este asiento no representa ningún ajuste puesto que no cumple con el requisito de afectar una cuenta del balance general y una cuenta del estado de resultado. a)

Anticipos de Clientes En algunos casos, los clientes pueden pagar por adelantado los servicios que se deben prestar en periodos contables posteriores, para fines contable, los montos cobrados por adelantados no representan ingresos, porque estas cantidades aún no han sido ganadas. Los montos cobrados a los clientes por anticipado se registran debitando a la cuenta de efectivo y acreditando una cuenta de pasivo llamada anticipos de clientes. Cuando una empresa cobra dinero por adelantado a sus clientes, tiene la obligación de prestar servicios en el futuro. Por consiguiente, el saldo de la cuenta es considerado un pasivo., y este aparecerá en la sección del pasivo del balance general, y no en el estado de resultados. Ejemplo de los Anticipos de Clientes. El 31 de mayo, Tu Guía Contable prestó servicios de contabilidad a Dismerc S.A. El gerente de Dismerc acordó con Tu Guía Contable que en los próximos seis meses, ellos se encargaran de realizar los servicios de contabilidad, para lo cual le pago la suma de $ 60,000.00, cantidad que cubre los seis meses. Al recibir el pago, se entregó la factura correspondiente y se realizó el siguiente asiento, sin embargo, en junio aún no se ha realizado el registro correspondiente. Asiento contable 1

Registro por los servicios pagados por adelantado al 30/05/2012 Cuentas

Débito

Efectivo en Caja y Bancos Anticipos de Clientes

60,000.00

Crédito 60,000.00

Asiento contable 2 En junio 30 del 2012 se debe reconocer una sexta parte de de los $60,000.00, es decir, $ 10,000.00, que fueron devengando en ese mes, por tanto el registro de este asiento de ajuste es el siguiente: Registro por el cumplimiento del primer mes de servicios prestado al 30/06/2012 Cuentas

Débito

Anticipos de Clientes Ingresos por Servicios

10,000.00

Crédito 10,000.00

Ajuste a las cuentas de Gastos A continuación vamos a detallar el registro contable de los tres tipos de asiento de ajustes relativos a los gastos. a)

Gastos devengados no registrados Gastos devengados: muchos negocios incurren en ciertos gastos del periodo antes de efectuar el pago correspondiente, estos gastos que se van acumulando se llaman gastos devengados o incurridos. Asiento contable 1 En este caso tomaremos como ejemplo el Interés Acumulado El interés que se carga en préstamos a corto plazo (30,60 o 90 días) es el gasto o costo de pedir dinero prestado. El interés se va acumulando según pasa el tiempo. Pero el pago de la cantidad tomada más el interés, no se efectuará hasta la fecha de vencimiento del préstamo. Caso Práctico Tu Guía Contable requiere de un financiamiento a corto plazo (Menos de Tres meses). Tiene como opción principal pedir un préstamo bancario. El préstamo tiene un costo que se conoce como interés y contablemente se considera un gasto. En este caso, el interés se va acumulando conforme transcurre el tiempo, pero el pago de la cantidad obtenida en préstamo más el interés se efectúa hasta la fecha de vencimiento del préstamo. El préstamo que requiere Tu Guía Contable es de $120,000.00, lo otorgo el banco xx el 31 de mayo del 2012 y la fecha de liquidación es el 31 de agostos del 2012. El interés es del 18% anual, que también será pagado al vencimiento. Aun cuando Tu Guía Contable no haya pagado ningún interés, en los 30 días que han transcurrido desde la firma del pagare (del 31 de mayo al 30 de junio) se ha acumulado (devengado) un interés de $1,800.00 ($120,000.00 * 0.18 * 1/1/2). Es necesario registrar el asiento de ajuste para

reconocer el monto del gasto de interés del periodo, y registrar el importe del interés acumulado que se pagara hasta el día en que se venza el préstamo, 31 de agosto del 2012. Registro de intereses acumulados durante junio al 30/06/2012

a)

Cuentas

Débito

Gastos por Interés Intereses por Pagar

1,800.00

Crédito 1,800.00

Gastos Pagados por anticipados Gastos pagados por anticipado: son gastos que se registraron como un activo o como un gasto cuando se pagaron. Un gasto pagado por anticipado es un activo y se produce cuando se pagan gastos que abarcan uno o más periodos contables futuros. Cuando el pago se hace antes de que se haya incurrido en el gasto o antes de que se haya vencido por lo general se hace el cargo a la cuenta de un activo, debido a que representa un costo no vencido y que se empleará en periodos futuros, para producir ingresos. Sin embargo se puede utilizar una cuenta del estado de resultados para registrar el gasto cuando se paga. Cuando se usa una cuenta del estado de resultados para anotar el asiento inicial, es necesario ajustar una cuenta de gastos para bonificar cualquier parte no utilizada o vencida, y pasar el importe a una cuenta del balance general. Tu Guía Contable decidió el 31 de mayo del 2012 adquirir una póliza de seguro por un año y debe pagar la prima total que asciende a $ 54, 000.00 para ello la compañía de seguro le expidió una factura que ampara el pago correspondiente, el cual se hizo mediante cheque. Asiento contable 1 Registro de pago prima de seguro por un año al 31/05/2012 Cuentas

Débito

Seguro Pagado por Anticipado Efectivo en Caja y Bancos

54,000.00

Crédito 54,000.00

Hasta el 30 de junio ha transcurrido un mes desde que se adquirió la póliza y, por ello se debe registrar el asiento para reconocer el gasto por seguro y disminuir el activo donde el importe es una duodécima parte de los $54,000.00 es decir $4,500.00. A continuación asiento de ajuste: Registro del gasto de seguro del mes de junio del 2012 Cuentas

Débito

Gasto por Seguro Seguro Pagado por Anticipado

4,500.00

Crédito 4,500.00

Depreciación El registro del gasto de depreciación al final del periodo contable ofrece otro ejemplo de un asiento de ajuste que reparte un costo registrado.

La depreciación es el proceso de asignación del costo de un activo, tal como un edificio o una pieza de equipo, durante la vida útil o económica del activo. Los asientos de ajuste son un poco diferentes en la depreciación. El gasto de depreciación constituye una partida virtual porque no representa un desembolso real de dinero. Sin embargo, tiene que considerarse, pues de no hacerlo el estado de resultados no reflejaría la utilidad correcta. Venta de mercadería gravada con IVA. Enunciado El 15/09 se vende mercadería por $ 1000 + IVA. El IVA tiene una alícuota del 15%. El costo de la mercadería vendida es de $500. Se cobra en efectivo. Asiento en el Libro Diario En primer lugar vamos a registrar el efectivo que ingresa a la caja que es de $ 1000 + IVA, es decir $ 1150 en el debe de la cuenta "Caja". Por otro lado registramos la venta. Como "Ventas" es una cuenta de resultados positivos sabemos que suma por el haber. El registro en esta cuenta tenemos que hacerlo sólo por el valor de venta de la mercadería sin incluir el IVA, es decir por $ 1000. El IVA que le cobramos al cliente en realidad es una deuda que tenemos con el estado (el cliente nos lo paga a nosotros y nosotros debemos ingresarlo) por lo que lo anotamos en una cuenta llamada "IVA Débito Fiscal", que al ser una cuenta de pasivos suma por el haber. De la misma forma que en los ejemplos anteriores vamos a registrar el costo de la mercadería vendida (CMV) en un asiento a continuación. Esto como dijimos se podría registrar en otro asiento más adelante agrupando a varias ventas. En este caso nos dicen que el CMV es de $ 500. Como "CMV" es una cuenta de resultados negativos sabemos que suma por el debe por lo que lo anotamos en la columna izquierda. Como contrapartida tenemos que anotar la disminución en la cuenta de "Mercaderías" que al ser de activos resta por el haber.

Proceso contable en retención e IVA Postedon 26/12/2008 97 Se compran mercancías para la venta por valor de $10.000.000 con impuesto al valor agregado del 16%. La retención en la fuente del IVA es el 50% del IVA, la retención a título de impuesto de renta es el 3.5% sobre compras y retención en la fuente a título de impuesto de industria y comercio del 0.4%, sobre la base de $10.000.000. A. Grande contribuyente compra a grande contribuyente Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

240802

Impuesto a las ventas en compras

236540

Retención en la fuente Compras

220505

Proveedores

Débitos Créditos 1.000.000 160.000 35.000 1.125.000

Registra la compra mediante factura 8.000 a Éxito S.A.

Códigos

Cuentas

Débitos

Créditos

220505

Proveedores

111005

Moneda nacional

1.125.0 1.125.000

Registra el pago de la factura 8.000 a Éxito S.A. mediante comprobante de pago El Grande contribuyente que vende registra en su contabilidad:: Códigos 130505

Cuentas Clientes Nacionales

135515

Retención en la fuente

413536

Venta de electrodomésticos y muebles

240804

Impuesto sobre las ventas por pagar

Débitos Créditos 1.125.000 35.000 1.000.000 160.000

Registra la venta de la factura 8.000 a Carrefour S.A.

Códigos 110505

Cuentas Caja general

130505

Clientes Nacionales

Débitos Créditos 1.125.000 1.125.000

Registra el recaudo a clientes Carrefour S.A. Se recomienda que la cuenta de inventarios de mercancías no fabricadas por la empresa, lleve el mismo dígito de la actividad de ventas de comercio al por mayor y por menor que es 413536 Venta de electrodomésticos y muebles para tener coherencias entre las actividades; además toda venta que se realice debe contabilizarse contra la cuenta cliente para soportar la realización de la factura y que en el momento de pago, así sea inmediatamente se ha de generar el recibo de caja que soporta el pago total o parcial. B. Grande contribuyente compra a régimen común Códigos 142536

Cuentas Inventarios

Débitos Créditos 10.000.000

140802

Impuesto a las ventas

236540

Retención en compras

350.000

236740

IVA retenido en compras

800.000

236840

ICA retenido en compras

40.000

220505

Proveedores nacionales

1.600.000

10.410.000

Registra la compra de la factura 1395 a Muebles Luis XV Ltda.

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 10.410.000 10.410.000

Registra el pago de la factura 5.000 a Muebles Luis XV Ltda Para quien hace las retenciones en la fuente porque compra, constituyen una obligación que tiene que pagar en el período fiscal siguiente (236540 para retención en la fuente, 236740 para el IVA retenido, 236840 para el ICA retenido), en la declaración de retención en la fuente del mes siguiente, y las declaraciones de impuestos a las ventas y de industria y comercio en el bimestre siguiente. El Régimen común registra en su contabilidad lo siguiente: Códigos 130505

Cuentas Clientes nacionales

Débitos Créditos 10.410.000

135515

Retención en la fuente

350.000

135517

IVA retenido

800.000

135518

ICA retenido

40.000

413536

Venta de electrodomésticos y muebles

240804

Impuesto sobre las ventas por pagar

10.000.000 1.600.000

Registra la venta de la factura 5.000 a Éxito S.A.

Códigos 110505

Cuentas Caja general

130505

Clientes nacionales

Débitos Créditos 10.410.000 10.410.000

Registra la recepción del dinero en venta de la factura 5.000 a Éxito S.A. Para la persona a la que se le hace la retención, se constituye en un impuesto pagado por anticipado, (anticipo de impuestos y contribuciones o saldos a favor y maneja la cuenta 135515 para renta, 135517 para el IVA retenido y el 135518 para el ICA retenido entre otras); el valor retenido en la fuente le sirve al contribuyente para descontarlo del valor a pagar del impuesto de renta y complementario de la siguiente vigencia cuando presente la declaración. El IVA retenido le sirve para descontarlo del valor a pagar del impuesto a las ventas bimestral. El ICA retenido le sirve al contribuyente para descontarlo del valor a pagar del impuesto de industria y comercio, tableros y avisos del bimestre o del siguiente año. C. Grande contribuyente compra a régimen simplificado

Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

Débitos Créditos 10.000.000

240803

IVA asumido en compras a R. simplificado

236540

Retención en compras

350.000

236740

IVA retenido en compras a R. simplificado

800.000

236840

Impuesto de ICA retenido

220505

Proveedores

800.000

40.000 9.610.000

Registra la compra mediante factura 3.000 a Julio Cesar Celis

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 9.610.000 9.610.000

Registra el pago de la factura 3.000 a Julio Cesar Celis El Régimen simplificado registra su venta: Códigos 130505

Cuentas Clientes nacionales

135515

Retención en la fuente

135518

ICA retenido

413536

Venta de electrodomésticos y muebles

Débitos Créditos 9.610.000 350.000 40.000 10.000.000

Registra la venta de la factura 3.000 a Éxito S.A.

Códigos 110505

Cuentas Caja general

130505

Clientes

Débitos Créditos 9.610.000 9.610.000

Registra el recaudo de la factura 5.000 a Éxito S.A. Aunque el régimen simplificado no está obligado a generar factura en sus operaciones de venta ni a llevar contabilidad, por formalidad y control se debería generar los respectivos soportes contables y realizar su respectiva contabilización.

D: Régimen común compra a grande contribuyente Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

240802

Impuesto a las ventas en compras

220505

Proveedores

Débitos Créditos 10.000.000 1.600.000 11.600.000

Registra la compra mediante factura 8989 a Éxito S.A.

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 11.600.000 11.600.000

Registra el pago de la factura 3.000 a Éxito S.A. El Gran contribuyente hace lo propio en su contabilidad. Códigos 130505

Cuentas Clientes

413536

Venta de electrodomésticos

240802

Impuesto a las ventas

Débitos Créditos 11.600.000 10.000.000 1.600.000

Registra la venta de la factura 8989 a Repuestos Ltda.

Códigos 110505

Cuentas Caja general

130505

Clientes

Débitos Créditos 11.600.000 11.600.000

Registra el recaudo de la factura 8989 a Respuestos Ltda. E: Régimen común compra a régimen común Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

240802

Impuesto a las ventas en compras

Débitos Créditos 10.000.000 1.600.000

236540

Retención en la fuente

220505

Proveedores

350.000 11.250.000

Registra la compra mediante factura 3033 a Distribuidora Oriente S.A.

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 11.250.000 11.250.000

Registra el pago de la factura 3033 a Distribuidora Oriente S.A. El otro régimen común hace lo propio con la venta Códigos 130505

Cuentas Clientes Nacionales

135515

Retención en la fuente

413536

Venta de electrodomésticos y muebles

240804

Impuesto sobre las ventas por pagar

Débitos Créditos 11.250.000 350.000 10.000.000 1.600.000

Registra la venta de la factura 3033 a Almacén Campeón Ltda.

Códigos 110505

Cuentas Caja general

130505

Clientes Nacionales

Débitos Créditos 11.250.000 11.250.000

Registra el recaudo de cartera según factura 3033 a Almacén Campeón Ltda. F: Régimen común compra a régimen simplificado Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

Débitos Créditos 10.000.000

240803

Impuesto a las ventas asumido

236540

Retención en la fuente Compras

350.000

236740

IVA retenido asumido

800.000

236840

ICA retenido

800.000

40.000

220505

Proveedores

9.610.000

Registra la compra mediante documento equivalente No. 8.000 a Nelly Aroca

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 9.610.000 9.610.000

Registra el pago del documento equivalente No. 8.000 a Nelly Aroca El Régimen simplificado hace su registro Códigos 130505

Cuentas Clientes nacionales

135515

Retención en la fuente

135517

Retención ICA

413536

Venta de electrodomésticos y muebles

Débitos Créditos 9.610.000 350.000 40.000 10.000.000

Registra la venta mediante documento equivalente No. 8.000 a: Tornillos Ltda.

Códigos 110505

Cuentas Caja general

130505

Clientes nacionales

Débitos Créditos 9.610.000 9.610.000

Registra el recaudo de la factura 8.000 a Tornillos Ltda. F: Régimen simplificado compra a gran contribuyente o a régimen común Por su parte, el contribuyente inscrito en el régimen simplificado no hace ni retención en la fuente a título de renta, de IVA ni de ICA y procede con el respectivo registro de la compra de mercancías no fabricadas por la empresa, y el valor del IVA pagado, como un mayor valor del costo de la mercancía. Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

220505

Proveedores

Registra la compra mediante factura 3648 a Repuestos del Sur Ltda.

Débitos Créditos 11.600.000 11.600.000

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 11.600.000 11.600.000

Registra el pago de la factura 3033 a Repuestos del Sur Ltda. En el momento de hacer la venta el régimen simplificado a un gran contribuyente o a uno del régimen común, no está obligado a facturar, no genera IVA ni hace retención en la fuente, porque por lo regular no llena los requisitos para hacerlo. Sin embargo, si el contribuyente es persona natural y obtuvo un volumen de ingreso y patrimonio bruto en el año inmediatamente anterior superior a 30.000 UVT e inscritas en el régimen común de impuesto a las ventas, deben practicar retención en la fuente cuando compran al régimen simplificado y presentar su respectiva declaración. Al régimen simplificado le hacen retención en la fuente a título de renta y de industria y comercio, porque independientemente de su naturaleza debe pagar impuestos de renta y complementarios al igual que el de industria y comercio, cuantificado en el valor de las retenciones que le hayan practicado durante el período fiscal las cuales se constituyen en el impuesto que paga por la vigencia contable. Por su parte, el Gran contribuyente o Régimen común, hacen el respectivo registro de la compra de mercancías no fabricadas por la empresa. El caso se complica porque si tienen que asumir la retención del IVA (el cual siempre ha estado en la disyuntiva de constituir un mayor valor del costo de la mercancía o un gasto descontable). El valor asumido se lleva a un impuesto descontable siempre y cuando genere ventas del negocio. G: Régimen simplificado compra a régimen simplificado Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

220505

Proveedores

Débitos Créditos 10.000.000 10.000.000

Registra la compra mediante factura 3020 a Brian Steven Fierro

Códigos 220505

Cuentas Proveedores

111005

Moneda nacional

Débitos Créditos 1.000.000 1.000.000

Registra el pago de la factura 3020 a Brian Steven Fierro El otro régimen simplificado hace lo propio con la venta. Códigos

Cuentas

Débitos

Créditos

130505

Clientes

413536

Venta de electrodomésticos y muebles

10.000.000 10.000.000

Registra la venta de la factura 3020 a Maria Ángel Caquimbo

Códigos 110505

Cuentas Caja general

130505

Clientes

Débitos Créditos 10.000.000 10.000.000

Registra el pago de la factura 3020 a Maria Ángel Caquimbo Se disponen todas las transacciones en forma de registro de contabilidad de acuerdo a la codificación de todos los soportes de contabilidad, y en la parte baja del registro el concepto general de la operación para que se facilite el a programas de contabilidad para manejar los procedimientos en la computadora. Todo el procedimiento anterior fue necesario explicarlo en cada uno de los casos porque cuando la empresa elabora la factura de venta mediante la computadora ésta dispone con anticipación de la base de datos del cliente donde con base en el RUT se conoce: · Nombre del Cliente. · Identificación. · Régimen de impuesto a las ventas · Si es agente retenedor. · El tipo de actividad de industria y comercio a la cual pertenece. Por consiguiente, cuando se elabora la factura, el programa liquida todos los impuestos implícitos si son procedentes, así: Factura de venta Características del Artículo 617 ET. Relación de artículos por referencia, su cantidad y valor unitario y total + Valor factura de venta + Impuesto a las ventas – Retención en la fuente a titulo de impuesto - Retención del Impuesto a las ventas – Retención Impuesto de industria y comercio (*) Total a pagar

100% 16% 3.5% 50% 0.4%

$10.000.000 1.600.000 350.000 800.000 40.000 10.410.000

(*) El porcentaje del ICA es de carácter general para efectos de la retención, pero cada actividad tiene su propio porcentaje. Una vez generada la factura para registrar la venta, queda pendiente el pago total o parcial de dicha venta la cual será registra mediante la elaboración del respectivo recibo de caja.

Agente autorretenedor: si la empresa vendedora está calificada por la istración de Impuesto como agente autorretenedor, deberá practicarse todas las retenciones en la fuente, y al momento de la venta envía la factura a su cliente por el total de la venta más el impuesto al valor agregado y promueve en su contabilidad los siguientes registros por la venta y cobro de la factura. Códigos 130505

Cuentas Clientes

413536

Venta de electrodomésticos y muebles

240802

Impuesto a las ventas

Débitos Créditos 11.600.000 10.000.000 1.600.000

Registra la venta de la factura 1.000 a Repuestos del Sur Ltda.

Códigos 110505

Cuentas Caja general

130505

Clientes Nacionales

Débitos Créditos 11.600.000 11.600.000

Registra la venta de la factura 1.000 a Repuestos del Sur Ltda. Los registros correspondientes a la autorretención, evitándose al momento de hacer las declaraciones de IVA y renta la falta de certificados de retención donde se compruebe que verdaderamente le fueron practicadas. Códigos 135515

Cuentas Retención en la fuente Compras

135517

Impuesto a las ventas retenido

135518

Impuesto de ICA retenido

236575

Autorretención

Débitos

Créditos 350.000 800.000 40.000 1.190.000

Registra la autorretención sobre la factura de venta 1000 a Repuestos del Sur Ltda.

Cuando el contribuyente causa las retenciones debe pagarlas oportunamente así el cliente no haya hecho el pago de la factura porque son obligaciones totalmente independientes. En el caso del impuesto del ICA algunos departamentos no han unificado el sistema pero con el tiempo debe manejarse el concepto de autorretención del ICA, igual en sus conceptos al impuesto a las ventas, dado que todos los sistemas de impuestos tienden a la armonización. Como se observa en los registros anteriores: uno por la venta de la mercancía y otro por las retenciones en la fuente mediante la nota de contabilidad. El comprador de mercancías al contribuyente con el sistema de autorretención hace el siguiente registro.

Códigos 143536

Cuentas Mercancías no fabricadas por la empresa

240804

Impuesto a las ventas

220505

Proveedores nacionales

Débitos Créditos 10.000.000 1.600.000 11.600.000

Registra la compra mediante factura 1.000 a Cacharrería Mundial S.A.

egistro contable del IVA Para todo lo expuesto anteriormente, en el PGC se desarrollan una serie de cuentas en el subgrupo 47, «istraciones Públicas», que registran el IVA soportado y repercutido, así como la posición acreedora o deudora del empresario o profesional frente a la Hacienda Pública.

4700 Hacienda Pública, deudor por IVA. 472 Hacienda Pública, IVA soportado. 4750 Hacienda Pública, acreedor por IVA. 477 Hacienda Pública, IVA repercutido.

7.1. IVA soportado en operaciones interiores Se entiende por IVA soportado el que pagará la empresa a los proveedores por los bienes o servicios adquiridos en el mercado interior o, directamente, a la Hacienda Pública, en las importaciones. Se pueden presentar los siguientes supuestos: 7.1.1. Operaciones de circulante El IVA se contabiliza siempre que se registren cargos en las cuentas de gastos contenidas en los subgrupos 60, «Compras» y 62, «Servicios exteriores». El devengo del impuesto es independiente de que la operación sea al contado o a crédito. Los asientos tipo serán:

Concepto Compras de... (60) Hacienda Pública, IVA soportado (472) Tesorería (57) o Proveedores (400) Servicios exteriores (62) Hacienda Pública, IVA soportado (472)

Debe

Haber

Tesorería (57) o Acreedores por prestaciones de servicios (410)

EJEMPLO 1 Se compran mercaderías a crédito por importe de 10.000 u.m.

Concepto Compras de mercaderías (600)

Debe

Haber

10.000

Hacienda Pública, IVA soportado (472)

1.600

Proveedores (400)

11.600

EJEMPLO 2 Compra de materias primas por importe de 50.000 u.m. Los transportes de la compra a nuestro cargo ascienden a 3.000 u.m. Se paga la operación a través de talón bancario.

Concepto Compras de mercaderías (600)

Debe

Haber

53.000

Hacienda Pública, IVA soportado (472)

8.480

Bancos, c/c a la vista (572)

61.480

Operaciones de compra con pago anticipado En estos casos, el IVA se devenga en el momento del cobro total o parcial del precio por los importes efectivamente percibidos:

Concepto Anticipos a proveedores (407) Hacienda Pública, IVA soportado (472) Tesorería (57)

Debe

Haber

EJEMPLO 3 Se ha anticipado a un proveedor la cantidad de 100.000 u.m., en concepto de a cuenta de futuras compras.

Concepto Anticipos a proveedores (407)

Debe

Haber

100.000

Hacienda Pública, IVA soportado (472)

16.000

Bancos, c/c a la vista (572)

116.000

Cuando se realice la compra y se compense el anticipo:

Concepto Compras de mercaderías (600)

Debe

Haber

100.000

Anticipos a proveedores (407)

100.000

Transportes Los transportes de compras se contabilizan como mayor importe de la compra, formando parte de la base imponible del IVA. EJEMPLO 4 Se adquieren mercaderías por 200.000 u.m., pagándose al contado. Los transportes de la compra, que son a nuestro cargo, ascienden a 10.000 u.m.

Concepto Compras de mercaderías (600) Hacienda Pública, IVA soportado (472) Caja, euros (570)

Debe

Haber

210.000 33.600 243.600

Los transportes de ventas y cualesquiera otros gastos anejos a una operación de venta se registran mediante la cuenta de gastos que corresponda, que constituirá la base imponible del correspondiente IVA soportado.

EJEMPLO 5 Se venden productos terminados, con unos gastos de transporte a nuestro cargo por 10.000 u.m., que se pagan mediante transferencia bancaria.

Concepto Transportes (624)

Debe

Haber

10.000

Hacienda Pública, IVA soportado (472)

1.600

Bancos, c/c a la vista (572)

11.600

Devoluciones de compras Las devoluciones de remesas a los proveedores, bien sea por incumplimiento de las condiciones de pedidos, o por mal estado de las mercancías, originan una modificación de la base imponible del IVA, que se refleja en contabilidad del siguiente modo:

Concepto

Debe

Haber

Proveedores (400) Devoluciones de compras y operaciones similares (608) Hacienda Pública, IVA soportado (472)

EJEMPLO 6 Se devuelven mercaderías a un proveedor adquiridas por importe de 10.000 u.m., excluido IVA.

Concepto Proveedores (400) Devoluciones de compras y operaciones similares (608) Hacienda Pública, IVA soportado (472)

Debe

Haber

11.600 10.000 1.600

Descuentos sobre compras por pronto pago Si están incluidos en factura, minoran la base imponible del impuesto. Si son concedidos con posterioridad a la emisión de la factura, el efecto sobre la base es el mismo. El registro contable será:

Concepto

Debe

Haber

Proveedores (400) Descuentos sobre compras por pronto pago (765) Hacienda Pública, IVA soportado (472)

EJEMPLO 7 Una empresa compra mercaderías por importe de 100.000 u.m. a pagar a 60 días. Transcurridos 15 días, la empresa decide pagar el citado importe, por lo que obtiene un descuento del 3 por 100. Se paga por talón bancario. En el momento de hacer la compra:

Concepto Compras de mercaderías (600)

Debe

Haber

100.000

Hacienda Pública, IVA soportado (472)

16.000

Proveedores (400)

116.000

Al efectuar el pago:

Concepto 116.000 Proveedores (400)

Debe

Haber

116.000

Descuentos sobre compras por pronto pago (765)

3.000

Hacienda Pública, IVA soportado (472) 480 (3.000 x 16%)

480

Bancos, c/c a la vista (572)

112.520

Rappels por compras El rappel, cuando va incluido en factura, supone un menor importe de la compra y minora directamente la base del IVA. Si este descuento no figura en factura, habrá que modificar el IVA correspondiente:

Concepto

Debe

Haber

116.000 Proveedores (400) Rappels por compras (609) Hacienda Pública, IVA soportado (472)

EJEMPLO 8 Se adquieren mercaderías por importe de 200.000 u.m. En la factura, aparece un descuento por el volumen de la operación de 10.000 u.m.

Concepto Compras de mercaderías (600)

Debe

Haber

190.000

Hacienda Pública, IVA soportado (472) (190.000 x 16%)

30.400

Proveedores (400)

220.400

EJEMPLO 9 Al final del ejercicio, se comunica la concesión de un descuento de 1.000 u.m., originado por el volumen de compras realizado en este período.

Concepto

Debe

Proveedores (400) Rappels por compras (609) Hacienda Pública, IVA soportado (472) (1.000 x 16%)

Haber

1.160 1.000 160

7.1.2. Operaciones de inmovilizado En la adquisición de bienes de inmovilizado, en principio el IVA soportado será deducible inmediatamente, igual que si se tratara de bienes de circulante, si los bienes están directamente relacionados y exclusivamente afectos al ejercicio de la actividad. El devengo se produce cuando tenga lugar su puesta a disposición del adquirente. EJEMPLO 10 Se adquieren vehículos por importe de 100.000 u.m. El pago se realizará a 90 días fecha.

Concepto Elementos de transporte (228)

Debe

Haber

100.000

Hacienda Pública, IVA soportado (472)

16.000

Proveedores de inmovilizado a corto plazo (523)

116.000

Adquisición de inmovilizado con pago anticipado Al igual que ocurre en las operaciones de circulante, el impuesto se devenga en el momento de la entrega del anticipo:

Concepto

Debe

Haber

Debe

Haber

Anticipos para inmovilizaciones materiales (239) Hacienda Pública, IVA soportado (472) Tesorería (57)

EJEMPLO 11 Se entrega un anticipo de 5.000 u.m., «a cuenta» del precio total de una maquinaria. Al pagar el anticipo:

Concepto Anticipos para inmovilizaciones materiales (239) Hacienda Pública, IVA soportado (472)

5.000 800

Caja, euros (570)

5.800

Al adquirir la maquinaria:

Concepto Maquinaria (223) Anticipos para inmovilizaciones materiales (239)

Debe

Haber

5.000 5.000

Es de notar que en esta fecha no se registrará el IVA correspondiente, pues ya se devengó al efectuar el anticipo. 7.2. IVA repercutido El IVA repercutido se registrará siempre que se produzca una venta de bienes, bien de circulante o inmovilizado, y en las prestaciones de servicios. 7.2.1. Operaciones de circulante En este caso, la cuenta 477, «Hacienda Pública, IVA repercutido», se reflejará siempre que haya que efectuar un abono en cuentas de los siguientes subgrupos:

70, «Ventas de mercaderías, productos terminados…» 75, «Otros ingresos de gestión».

Los registros contables que tendrán lugar serán:

Concepto

Debe

Haber

Debe

Haber

Clientes (430) o Tesorería (57) Ventas de… (70) a Hacienda Pública, IVA repercutido (477) Deudores (440) o Tesorería (57) Otros ingresos de gestión… (75) Hacienda Pública, IVA repercutido (477)

EJEMPLO 12 Se han vendido productos terminados por importe de 5.000 u.m.

Concepto Clientes (430)

5.800

Ventas de productos terminados (701)

5.000

Hacienda Pública, IVA repercutido (477)

800

Venta con anticipos El devengo se produce al recibir el anticipo. El registro contable, en este caso, será:

Concepto

Debe

Haber

Tesorería (57) Anticipos de clientes (437) Hacienda Pública, IVA repercutido (477)

EJEMPLO 13 Un cliente nos anticipa 4.000 u.m., en concepto de «a cuenta» de compras futuras, a través de talón bancario.

Concepto Bancos, c/c a la vista (572)

Debe

Haber

4.640

Anticipos de clientes (437)

4.000

Hacienda Pública, IVA repercutido (477)

640

Se envían las mercaderías al cliente del apartado anterior:

Concepto Anticipos de clientes (437) Ventas de mercaderías (700)

Descuentos sobre ventas por pronto pago

Debe

Haber

4.000 4.000

Se trata de descuentos, bonificaciones y rebajas que la empresa concede a sus clientes por pronto pago, estén o no incluidos en facturas. En el primer caso, minoran la base imponible del IVA. Sin embargo, si son concedidos con posterioridad, habrá que modificar la base del impuesto. EJEMPLO 14 Una empresa vende mercaderías por importe de 10.000 u.m. a cobrar a 60 días. Transcurridos 10 días, el cliente paga, por lo que obtiene un descuento por pronto pago de 500 u.m. El cobro se realiza en efectivo.

Concepto Clientes (430)

Debe

Haber

11.600

Ventas de mercaderías (700)

10.000

Hacienda Pública, IVA repercutido (477)

1.600

En el momento de producirse el cobro:

Concepto Descuentos sobre ventas por pronto pago (665)

Debe 500

Hacienda Pública, IVA repercutido (477) (500 x 0,16) Caja, euros (570)

Haber

80 11.020

Clientes (430)

11.600

Rappels sobre ventas Son descuentos, bonificaciones y rebajas concedidas a los clientes por haber alcanzado un determinado volumen de pedido; también originarán una modificación en el IVA repercutido que corresponde a la operación. EJEMPLO 15 Se ha concedido un rappel a un cliente por importe de 30.000 u.m. El descuento es abonado en efectivo.

Concepto Rappels sobre ventas (709) Hacienda Pública, IVA repercutido (477)

Debe 30.000 4.800

Haber

Caja, euros (570)

34.800

Devoluciones de ventas Son remesas devueltas por clientes por estimar éstos que la empresa suministradora no se ha ajustado a las condiciones del pedido o por mal estado de las mercancías que se les han vendido. EJEMPLO 16 Se produce una devolución de mercaderías que en su momento fueron facturadas por 50.000 u.m.

Concepto Devoluciones de ventas y operaciones similares (708) Hacienda Pública, IVA repercutido (477)

Debe

Haber

50.000 8.000

Clientes (430)

58.000

7.2.2. Bienes de inversión Cuando se trate de bienes de inversión (grupo 2 del PGC), la contabilización es similar a la de los bienes del circulante, con la particularidad de la utilización de cuentas específicas. Generalmente, el registro contable será:

Concepto

Debe

Haber

Tesorería (57) o Créditos por enajenación de inmovilizado… (24, 25, 53, 54) Inmovilizado (2) Hacienda Pública, IVA repercutido (477)

EJEMPLO 17 Se vende una maquinaria por 2.000 u.m. El precio de adquisición de ésta fue de 3.000 u.m. y la amortización acumulada al día de la venta asciende a 500 u.m. El cobro se realiza mediante talón bancario.

Concepto

Debe

Haber

Bancos, c/c a la vista (572) (2.000 + 2.000 x 16%)

2.320

Amortización acumulada del inmovilizado material (282)

500

Pérdidas procedentes del inmovilizado material (671)

500

Maquinaria (223)

3.000

Hacienda Pública, IVA repercutido (477) (2.000 x 16%)

320

Ejemplo de retenciones de IVA IVA es un impuesto al valor agregado, si se compra un producto en $100 mas 12 % de IVA entonces seria $100 + $12 = $112, los $12 adicionales pertenece al estado.

De la misma forma si ese mismo producto se vende en $150 mas 12% IVA, seria $150 +$18 = $168. los 18 dolares pertenece al estado, pero hay que tomar en cuenta que $12 ya se pago en compras, solo hay que pagar la diferencias $18 - $ 12 =$6. esto normalmente encontabilidad lo llamamos IVA en ventas menos IVA en compras. La retención de IVA, es un pago por adelantado y los porcentajes son: 30%, 70% y 100% 30% IVA se realiza en compras de bienes muebles 70% IVA se realiza en compras de servicios y 100% IVA se realiza en los honorarios profesionales, arrendamientos, liquidación de compra, etc. Ejemplo. La retención de IVA únicamente se hace en las compras de cualquiera de los porcentajes antes mencionados. para este ejemplo vamos suponer que hemos comprado un televisor por $100 mas 12% IVA; el resultado seria. subtotal

$ 100

12% IVA

$ 12

Total

$112

como la compra es de un bien, entonces hacemos la retención del 30%. $12 *30% = $3.60 Como los $12 que corresponde de IVA , es del Estado, los $3.60 ya se retiene, esto significa que en la declaración del impuesto mensual en el formulario 104, solo pagaría la diferencia de $8.40 ¿Quiénes deben retener el IVA? Todas las empresas que están obligados a llevar contabilidad, siempre las empresas grandes retienen a los pequeños. Para esta retención hay que basar a la tabla que nos da el SRI. Si deseas ver todas las tablas de retenciones de IVA y retenciones en la fuente, lo puedes descargar la aplicación disponible para móviles. DESCARGAR LA APLICACIÓN Ejemplo. En compras 1. Una empresa (contribuyente especial), compra una computadora en $500 mas IVA y paga en efectivo (a una persona natural obligado a llevar contabilidad). En ventas 2. Una empresa obligado a llevar contabilidad, vende una computadora en $700 masIVA , a un contribuyente especial y se cobra en efectivo.

Fecha

Detalle

Debe

Haber

---1--Inventario

500,00

Iva Pagado

60,00

Caja

542,00

Ret. IVA 30%

18,00

P/R la compra de un bien ---2--Caja

758.80

Ant. ret. IVA 30% Ventas IVA Cobrado P/R la venta del bien

25.20 700,00 84,00

Las retenciones en la fuente del impuesto a la renta, funciona parecido a las retenciones de IVA, la diferencia esta en los porcentajes y se cruza la información cada año - Ecuador.

El impuesto a la renta se paga una vez al año, las retenciones, no es más que un pago por adelantado del impuesto causado y los porcentajes son 1%, 2%, 8%, 10%y 25% 1%, En las compra de bienes muebles 2%, En pago de servicios 8%, En pago de honorarios profesionales que no ejerzan la profesión (ejemplo un médico que da clases) 10%, En pago de honorarios profesionales que ejerzan la profesión 25%, En pago a los extranjeros. Para ver los porcentajes con mas detalles descargue la aplicación disponible para móviles DESCARGAR LA APLICACIÓN Ejemplo: Supongamos que al finalizar el ejercicio económico del año 2010, las utilidades fueron de $25.000,00 y luego de realizar los cálculos, tenemos un impuesto por pagar de $1.942,50 .las retenciones que han efectuado son: del 1% $150, del 2% $190 y del 10% 250 (sumando las retenciones tenemos 150+190+250 = 590). Si no existiera las retenciones pagaríamos todo, los $1.942,50; pero como existe las retenciones, entonces restamos (1942.50 - 590 = 1352.50), siendo el valor a pagar definitivo de $1.352,50. Las retenciones hacen las empresas obligados a llevar contabilidad y a todos sin importar el tipo de empresa Ejemplo. En compras 1. Una empresa (contribuyente especial), compra una computadora en $500 mas IVA y paga en efectivo (a una persona natural obligado a llevar contabilidad). En ventas 2. Una empresa obligado a llevar contabilidad, vende una computadora en $700 masIVA , a un contribuyente especial y se cobra en efectivo.

Fecha

Detalle

Debe

Haber

---1--Inventario

500,00

Iva Pagado

60,00

Caja

555,00

Ret. Fuente 1%

5,0

P/R la compra de un bien ---2--Caja

777,00

Ant. Ret. Fuente 1%

7,0

Ventas

700,00

IVA Cobrado

84,00

P/R la venta del bien

Concepto y ejemplos de libro diario Es el registro contable principal, en el que se anotan todas las operaciones o transacciones en forma de asiento; y los datos son originados de los documentos autorizados por el SRI y válidos para la contabilidad. Normalmente, se ingresa: las compras, las ventas, los pagos, los cobros, los depósitos, los gastos, roles de pagos, las depreciaciones, ajustes, etc. Ejemplo. Para este ejemplo somos una Sociedad El 01 de Enero se compra 5 computadoras a $500 c/u y 10 impresoras a $100 c/u; se paga 70% con cheque Nº 1162 y el 30% a crédito, según factura Nº 23465 a una persona obligado a llevar contabilidad (PNO). El 05 de Enero se vende 3 computadoras a $ 800 c/u y 4 impresoras a $120 c/u, Nos paga el 50% en efectivo y 50% nos deposita en nuestra cuenta. según factura Nº 1456 al consumidor final. El 15 de Enero Se paga la factura Nº 1985345 del teléfono por 50, en efectivo. El 20 de Enero se compra un vehículo para la empresa en $ 12.000.00 mas IVA a crédito a un contribuyente especial, según factura Nº 2466. El 30 de Enero se paga al sr. Luis Ortíz por servicios ocasionales, por 200 mas IVA, según fact. Nº 1189, en efectivo. para ver como se hace la retención del Iva hacer click aquí. Para ver como se hace la retención en la fuente hacer click aquí. Para saber como se hace la retención hacer click aquí. Todas las cuentas se obtiene de un plan de cuentas, para ver dar click aquí

Fecha 01-ene

Detalle ---1---

Debe

Haber

Inventarios

3.500,00

IVA Pagado

420,00

Bancos

2.719,50

Cuentas por pagar

1.165,50

Ret. fuente IR. 1%

35,00

P/R la compra fact. Nº 23465 05-ene

---2--Caja

1.612,80

Bancos

1.612,80

Ventas

2.880,00

IVA cobrado

345,60

P/R la venta fact. Nº 1456 15 ene

---3--Gasto Teléfono

50,00

IVA Pagado

6,00

Caja

56,00

P/R el pago del consumo de teléfono ---4--20 ene

Vehículos

12.000,00

IVA pagado

1.440,00

Cuentas por pagar

13.320,00

Ret .fuente IR 1%

120,00

P/R La compra de vehículo

30 ene

---5--Servicios ocasionales

200,00

IVA pagado

24,00

Caja

203,20

Ret. fuentes IR 2 %

4,00

Ret. IVA 70%

16,80

P/R el pago se servicios ocasionales fact Nº 1189

Cálculo de Retenciones Esta herramienta le permitirá realizar el cálculo para llenar una Factura y llenar una Comprobante de Retención. Esta herramienta sirve para facilitar el cálculo del valor a PAGAR o RECIBIR despues de retenciones. Usted tiene dos formas de cálculo: 1. Ingrese el valor del subtotal de la factura, escoja los valores de retención según lo que dice la ley y tendrá el valor del PAGO o cheque a recibir después de retenciones. 2. Ingrese el valor que espera recibir después de retenciones, escoja las retenciones de ley y obtendrá el valor que de el subtotal de la factura Los porcentajes de retención de IVA y de Impuesto a la Renta, los podrá encontrar en nuestra biblioteca. 1. Calcular Valor del Cheque Subtotal de la Factura =

12

IVA

%

Total Factura =

70

Ret. IVA

2

Ret. Renta

%

%

Total Retención =

Valor del Cheque =

Calcular

Restablecer

2. Calcular el Subtotal Subtotal de la Factura =

IVA

12

%

Total Factura =

Ret. IVA

Ret. Renta

70

2

%

%

Total Retención =

Valor del Cheque =

Calcular

Limpiar

Para Empresas Si SU EMPRESA contrata los servicios de un profesional (Título refrendado en el CONESUP), se retiene: 100% IVA 10% de Impuesto a la Renta Si SU EMPRESA contrata los servicios a personas naturales donde prima el intelecto se retiene: 100% IVA 8% de Impuesto a la Renta Si SU EMPRESA contrata servicios a personas naturales donde predomina la mano de obra: 70% IVA 2% de Impuesto a la Renta Si SU EMPRESA compra bienes (suministros, materiales, etc) a personas naturales:

30% IVA 1% de Impuesto a la Renta Añadir nuevo comentario RETENCIONPN OBLIGADA A LLEVAR CONTAB. Enviado por Maritza (no verificado) el Lun, 2014-09-22 11:45. Hola Soy Persona Natural obligado a llevar contabilidad , cuanto debo retener (compra de mercadería) cuando se trata de otra persona natural pero No obligada.

responder Debes retener el 1% de Enviado por Anónimo (no verificado) el Vie, 2014-09-26 12:04. Debes retener el 1% de Retencion en la fuente por Impuesto a la Renta y si tiene IVA el 30% por Retención de IVA

responder RETENCIONES A COOPERATIVAS Enviado por Anónimo (no verificado) el Mar, 2014-09-09 16:56. SOMOS UNA COMPAÑIA Y UNA COOPERATIVA NOS ALQUILA UN LOCAL DEBO RETENER LA FUENTE?

responder retencion Enviado por Anónimo (no verificado) el Jue, 2014-09-04 11:31. si la empresa donde labora compra equipos para instalar las lineastelefonicas, que porcentaje de retención le hago

responder ¿la venta de hielo se encuentra gravada con el IVA? Enviado por Anónimo (no verificado) el Mar, 2014-08-05 18:47. tengo esa duda si la venta de hielo se encuentra gravada con el iva

responder El Hielo grava 12% IVA Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:52. El hielo si grava el 12% de IVA.

responder ayuda urgente Enviado por Anónimo (no verificado) el Mar, 2014-08-05 13:00. Buenas tardes mi consulta es un señor nos alquilo una vivienda sin IVA y mi empresa la ha cogidocomo oficina ahora desea emitirle retención es eso posible

responder Retención de alquiler de vivienda. Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:30. Si la empresa tiene el contrato de arrendamiento de una vivienda, entonces la factura debe emitirse como tal, es decir con 0% de IVA y se deberá realizar la retención únicamente del IR del 8%. Sin embargo, si el uso del espacio físico es diferente al de vivienda y es el lugar de funcionamiento de la oficina entonces, es recomendable que se cambie el contrato y se incluya el 12% del IVA y se retenga el 100% de este valor y se pague al SRI mensualmente este valor.

responder Buenas Noches! Una pregunta! Enviado por Marlon (no verificado) el Jue, 2014-07-17 23:20. Buenas Noches! Una pregunta! El LOCAL COMERCIAL lleva retencion en la fuente del impuesto a la renta?¿ SI O NO?

responder Retención en la fuente de IR y de IVA Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:25. Los locales comerciales SI tienen retención en la fuente de IR del 8% y del IVA del 100%.

responder retenciones Enviado por Anónimo (no verificado) el Mié, 2014-07-16 11:15. Estimados, necesito me ayuden, una persona que ma el servicio de alimentacion, que porcentaje le retengo de impuesto a la renta, sabien que somos una institución publica.

responder Retención servicios de alimentación Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:24. La retención por el servicio es 2%, ya que prima la mano de obra en la elaboración de alimentos y el 70% de IVA. Considerar que no existe retención sobre Notas de Venta RISE, únicamente sobre facturas. Saludos

responder se realiza retencion de arrendamiento Enviado por Gabriela (no verificado) el Vie, 2014-07-11 15:30. Tengo una factura la cual es sub total 0% 308.73 subtotal 308.73 valor total 308.73

responder Arriendo de vivienda Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:21.

En el caso de arrendamiento de vivienda, la tarifa del IVA es del 0%. Si es que la factura está a nombre de la empresa que paga el arrendamiento de una vivienda, la retención es del 8% de IR, es decir $24.70. En caso de que el arrendamiento sea para un local comercial u oficina, este deberá gravar el 12% deIVA y la empresa que arriende este local deberá retener el 8% de IR y el 100% de IVA.

responder calculo ir de una prima de seguro Enviado por irmita (no verificado) el Mié, 2014-07-09 17:07. por favor ayudenme con el calculo de IR de una prima facturada por $530.00 derechos emision $18.56 otros ingresos $3.00 seguro social campesino $2.65 subtotal: $554.61 iva 12% 66.55 total 621.16

responder RETENCION DE LA PRIMA DE UN SEGURO Enviado por Anónimo (no verificado) el Mié, 2014-08-27 10:17. La retención de esta factura se la debe hacer del 1% del 10% de la prima. Es decir El 10% de 530.00 es 53.00 y el 1% de los 53.00 es 5.30. 5.30 es el valor que se debe retener y la base de la retención es de 53.00

responder RETENCIONES VENTA DE COMIDA Enviado por RENE (no verificado) el Jue, 2014-07-03 11:13. Srs. mi pregunta es que cuanto debo retener de impuesto, tengo una nota de venta por alimentacion gracias por ayudarme

responder En N/V no se retiene. Enviado por Katherine (no verificado) el Mié, 2014-08-06 13:55. En N/V no se retiene.

responder REGISTRARME A ESTE SITIO Enviado por jOSEORRALAMAZZINI (no verificado) el Dom, 2014-06-29 09:54.

NECESITO INFORMACION DE RETENCIONES

responder Pregunta Enviado por Anónimo (no verificado) el Lun, 2014-06-09 16:09. Debo retener a una factura de gasolina.Que porcentaje?

responder Pregunta Enviado por Anónimo (no verificado) el Lun, 2014-06-09 16:06. Se retiene las facturas de compra de gasolina?

responder IVA ARRIENDOS Enviado por Gustavo (no verificado) el Mié, 2014-05-07 08:58. Buenos dias, me gustaria saber cuanto retengo de IVA si soy contribuyente especial, y arriendo un inmueble a una sociedad gracias

responder me retienen el 70% del iva y Enviado por catalina M (no verificado) el Lun, 2014-04-14 17:27. me retienen el 70% del iva y ese valor pongo en el formulario, entonces tengo que pagar el 30% por ese impuesto?

responder artesanos Enviado por Anónimo (no verificado) el Mié, 2014-04-09 09:49. se puede retener impuesto a la renta y al IVA a un artesano calificado

responder RETENER A UN ARTESANO CALIFICADO Enviado por Anónimo (no verificado) el Mar, 2014-06-24 11:07. Estimados:

Buenos días, me pueden ayudar indicando cual sería el porcentaje que debería retener a un artesano calificado, ya que hicieron un trabajo de chequeo y mantenimiento de vehículo, el valor no graba IVA. A esperas de que me puedan ayudar, le quedo muy agradecida.

responder El impuesto a la renta si se Enviado por Anónimo (no verificado) el Mié, 2014-05-07 08:56. El impuesto a la renta si se retiene el 1% o el 2% segun sea el caso, el IVA no se retiene por que la factura debe estar con IVA o%

responder Consulta Artesanos calificados Enviado por Anónimo (no verificado) el Jue, 2014-04-03 08:49. buenosdias por favor su ayuda cuanto debo retener a un artesano calificado no grava iva confecciona uniformes en la factura detalla faldas chaquetas pantalones somos sociedad anonima

responder soy una compañia que compro Enviado por Anónimo (no verificado) el Mar, 2014-04-01 08:37. soy una compañia que compro suministros a otra compañia cuanto tengo que retenerle

responder soy una compañia que compro Enviado por Anónimo (no verificado) el Mar, 2014-04-01 08:37. soy una compañia que compro suministros a otra compañia cuanto tengo que retenerle

responder impuesto de ico,iva y retencion en la fuente Enviado por sara (no verificado) el Vie, 2014-03-21 15:17. hola buenas tarde solicito información como liquido el impuesto al ICO,Iva, retención en la , EN ARRIENDOS DE OFICINAS, SERIVIO Y DE ASEO Y VIGILANCIA

responder comoliquidoelico el iva y retencion en la fuente Enviado por Anónimo (no verificado) el Vie, 2014-03-21 15:14.

hola buenas tardes necesito pedir información para poder liquidar el servicio de aseo y vigilancia y cuando se paga el arriendo de oficinas como se liquida también . podrían explicarme gracias.

responder comoliquidoelico el iva y retencion en la fuente Enviado por Anónimo (no verificado) el Vie, 2014-03-21 15:14. hola buenas tardes necesito pedir información para poder liquidar el servicio de aseo y vigilancia y cuando se paga el arriendo de oficinas como se liquida también . podrían explicarme gracias.

responder CONSULTA Enviado por anonimo (no verificado) el Vie, 2014-02-28 12:09. SOY UNA SOCIEDAD Y TENGO QUE PAGAR EL SERVICIO DE INTERNET NECESITO SABER CUANO ES EL PORCENTAJE EN LA RETENCION EN LA FUENTE DEL IMPUESTO A LA RENTA QUE DEBO RETENER

responder DUDA Enviado por Anónimo (no verificado) el Mié, 2014-02-26 06:14. MI DUDA ES LA SIGUIENTE, TRABAJO PARA UNA EMPRESA LA CUAL QUEDON EN CANCELARME $600, PERO CUANDO ME LLEGO LA FACTURA ME HICIERON EL DESCUENTO DEL IVA DE MI MISMO SUELDO, AFECTANDO MIS INGRESOS, YA SE TERMINO EL CONTRATO, AHORA VAMOS A FIRMAR NUEVAMENTE PERO LES DIJE QUE ELLOS SE HAGAN RESPONSABLE DEL IVA, PUEDE SER ESTO POSIBLE.

responder Si puede ser posible Enviado por Anónimo (no verificado) el Mar, 2014-03-25 15:59. Si puede ser posible dependiendo del contrato que se haga con la empresa, en el cual se debe indicar que el pago a recibir seria $600 en el cual ellos se harian cargo de los impuestos.

responder RETENCION EN PAGOS POR TRASNFERENCIAS BANCARIAS Enviado por VERONICA (no verificado) el Jue, 2014-01-16 15:39. Estimado buenas tardes, cuando me debitan de la cuenta o pago con tarjeta crédito no retengo. Sin embargo si hago los pagos por medio de transferencias bancarias debo retener?? Gracias

responder

retencion Enviado por Anónimo (no verificado) el Lun, 2014-01-13 15:55. soy persona natural obligado a llevar contabilidad, cuanto retengo a un artesano??

responder urgente Enviado por Anónimo (no verificado) el Mié, 2013-12-11 11:34. cuanto se retiene por pago de prestacion de servicio de guardiania

responder cuanto se retiene por pago de Enviado por carolina abazolo (no verificado) el Mié, 2014-01-01 11:23. cuanto se retiene por pago de prestacion de servicio de guardiania

responder retencion en la fuente Enviado por johanna (no verificado) el Mié, 2013-11-06 11:16. Buenos dias, disculpe la pregunta cuando debo hacer la retencion del 2% en el caso de arrendamiento para que casos aplica este porcentaje. gracias

responder ME ENTREGARON UN AFCTURA DE Enviado por Anónimo (no verificado) el Jue, 2013-10-31 17:13. ME ENTREGARON UN AFCTURA DE ALIMENTACION Y ESTA TIENE IVA,, DEBO HACERLE RETENCION,,??

responder % retencion Enviado por Anónimo (no verificado) el Mar, 2013-11-19 12:23. si se debe retener el 2% y el 70% del iva por que el restarantenopsestan brindando un servicio de alimentacion

responder

arriendo grava iva Enviado por Pancho (no verificado) el Lun, 2013-10-21 23:00. Estimados señores: Por favor me podrian ayudar con una inquietud, el arriendo para vivienda no grava iva , si se lo hace a una personA a natural y que pasa si se arrienda para vivienda a una persona juridica para uno de sus empleados y sale la factura a nombre de la empresa . en este caso tambien es iva cero o grava el 12%: si grava me podrian ayudar por favor con la base legal gracias por su valios ayuda saludos

responder Arriendo para vivienda Enviado por karina el Mié, 2013-10-30 06:47. El IVA no esta fijado por el tipo de contribuyente al que se vende, sino al bien o servicio que se comercializa. En este caso si es arriendo de vivienda sigue siendo tarifa 0% de IVA. Art 56 numeral 3 de la LORTI.

responder arriendo grava iva Enviado por Pancho (no verificado) el Lun, 2013-10-21 22:53. Estimados señores: Por favor me podrian ayudar con una inquietud, el arriendo para vivienda no grava iva , si se lo hace a una personA a natural y que pasa si se arrienda para vivienda a una persona juridica para uno de sus empleados y sale la factura a nombre de la empresa . en este caso tambien es iva cero o grava el 12%: si grava me podrian ayudar por favor con la base legal gracias por su valios ayuda saludos

responder alquiler de local a una compañia Enviado por alexandrarivas (no verificado) el Dom, 2013-09-29 01:49. soy persona natural no obligada a llevar contabilidad, alquilo un local a una compañia de actividades de construccion en $150. si voy a entregar factura a la cìa. pregunta: que impuestos y cuànto debemos de pagar la cìa y Yo (SRI - RI) millòn gracias

responder La compañía le retinene el Enviado por Anónimo (no verificado) el Lun, 2013-10-07 09:45.

La compañía le retinene el 100% de IVA y el 8% de impuesto a la Renta. Esto significa que no debe pagar ningún impuestos.

responder cual es el monto base para realizar una retencion en la fuente Enviado por Laura (no verificado) el Jue, 2013-09-19 09:39. Buen dia soy empresa publica, y debo cancelar una factura por anillados, una por servicios en vulcanizadora, los montos son de 3,00 y 4,00 respectivamente, es necesario realizarle la rt.fte sobre estos montos?????si el pago lo voy a realizar por caja chica????

responder calculo de retencion Enviado por Anónimo (no verificado) el Mié, 2013-09-18 16:37. estimados.. favor ayudarme cuando una empresa de servicio que es S.A. factura por diferencia de combustible a un contribuyente especial cuanto seria el porcentaje que se le aplicaria

responder Rtención a Sociedades servicios predomina el intelecto Enviado por Alex Valarezo (no verificado) el Lun, 2013-09-09 17:39. Por favor me podría ayudar, soy una persona natural obligada a llevar a contabilidad, y tengo que retener a una sociedad por el servicio de Estudios eléctricos y electrónicos, cual es concepto y porcentaje de retención del impuesto a la renta que debo aplicar?

responder consulta Enviado por Anónimo (no verificado) el Mié, 2013-09-04 16:29. tengo una factura de una ferretería, es cía Ltda. Nosotros somos institución pública, lo considero como sociedad?

responder retenciòn impuestos Enviado por Patricia Ponce (no verificado) el Jue, 2013-08-08 15:07. A partir qué monto se debe retener a un profesional que presta los servicios de arquitecto?

responder

Retenciones a Profesionales Enviado por karina el Mié, 2013-08-28 16:49. No depende el monto sino de el tipo de contribuyente y servicio que presta el profesional. Si usted contrata un arquitecto debe retener el 10% de Impuesto a la Renta y el 100% de IVA.

responder comisiones Enviado por ANDREA (no verificado) el Vie, 2013-08-02 13:01. hola, bendiciones mi nombre es andrea y trabajo para una empresa comisionista me pagan por vender es omnilife su ayuda por favor informandome es obligatorio q ellos m retengan como para poder cobrar les paso factura ellos m retienen el 30 y el 100% ayuda q no se nada con respectoo a eso ahora hay algun articulo dond diga q puedo sacar rise.... para q qno m retengan nada

responder Retenciones de compra de bienes Enviado por karina el Mié, 2013-08-28 16:53. Estimada Andrea. La retención que la empresa omnilife debe realizar a su factura por la compra de productos es del 1% de Retencion de Impuesto a la Renta y 30% de Retención de IVA. Si es que usted factura la comisión que es un servicio deben realizarle la retención del 2% de IR y del 70% de IVA.

responder Retencion de Impuesto Compañía Canadiense Enviado por Victor Y Ramos (no verificado) el Jue, 2013-08-01 07:28. Estimados, Trabajo con una compañía canadiense que vende bancos y mesas para parques pasivos.Vendemos directamente al gobierno. No estamos representados en Ecuador ni tenemos oficina.Que porciento es la retención del estado para este tipo de operación. Gracias, VYR

responder Estimados, Trabajo con una Enviado por Yamel Ramos (no verificado) el Sáb, 2013-08-10 00:37. Estimados, Trabajo con una compañía canadiense que vende bancos y mesas para parques pasivos.Vendemos directamente al gobierno. No estamos representados en Ecuador ni tenemos oficina.Que porciento es la retención del estado para este tipo de operación.

Gracias, VYR

responder RETENCION ARTESANOS Enviado por Pablo (no verificado) el Mié, 2013-07-31 12:32. Saludos tengo una empresa exportadora y realice una compra a un artesano el bien es tagua de exportacion que valor de retencion le realizo al facturarlo gracias

responder cuantoesleretencion de iva para 6197.00 Enviado por pepeluis (no verificado) el Mar, 2013-07-30 18:50. por favor necesito saber cuanto es el subtotal el iva acreditable la ret de isr y la ret de iva de 6,197.00 estoy en la franja fronteriza es al 11 % podrian ayudarme la herramiento solo tiene al 11 o al 0 . . . no me sirve espero me ayuden estoy desesperado . . . gracias

responder Retencion Fuente del Hielo Enviado por Karen (no verificado) el Jue, 2013-07-25 17:41. el hielo se retiene????? ycual es el porcentaje si s retiene

responder Retención del Hielo Enviado por karina el Mié, 2013-08-28 16:56. La retención debe hacerlo por la compra de bienes, es decir 1% de IR y del 30% del IVA.

responder Retencion Fuente del Hielo Enviado por Karen (no verificado) el Jue, 2013-07-25 17:38. El hielo se retiene????y cuando si se retiene

responder retención Enviado por david (no verificado) el Mar, 2013-07-23 11:20.

Buenos días,soy una persona natural no obligado a llevar contabilidad ,quiesiera saber que prcentaje me retienen ya que voy a emitir una factura por alquiler de sonido y amplificación a un Gobierno Parroquial ,muchas gracias.

responder sdmhbvjilkzyug Enviado por gdffzhjesn (no verificado) el Mié, 2013-07-03 09:51. vrvjjjnhspvq, yvomjnyzsk , [url=http://www.fatmvuczmv.com]spascofbse[/url], http://www.fzyghqeqjw.comyvomjnyzsk

responder consulta Enviado por Carlos Chimbo (no verificado) el Mié, 2013-07-03 09:24. tengo valores retenidos por mis ventas cual es el prosedimiento a segir y que hago com ellos

responder consulta Enviado por Carlos Chimbo (no verificado) el Mié, 2013-07-03 09:24. tengo valores retenidos por mis ventas cual es el prosedimiento a segir y que hago com ellos

responder consulta Enviado por Carlos Chimbo (no verificado) el Mié, 2013-07-03 09:22. tengo valores retenidos por mis ventas cual es el prosedimiento a segir y que hago com ellos

responder retencion a un constribuyente Enviado por Dora (no verificado) el Jue, 2013-06-20 16:32. soy un asociedad y tengo una factura de aneta por unas clases de conduccion ,aneta es contriubuyente especial necesito saber que porcentaje debo retener

responder retencion a un constribuyente especial Enviado por Anónimo (no verificado) el Jue, 2013-06-20 15:57.

necesito saber cuanto debo retener soy una sociedad y tengo que retener a aneta por unas clases de manejo ,aneta es contribuyente especial. que porcentaje de retencion debo efectuar

responder Buenos dias, necesito saber Enviado por Anónimo (no verificado) el Mié, 2013-05-22 11:00. Buenos dias, necesito saber si a una persona con calificacion artesanal le realizo retencion por la compra de bienes, nosotros somos una sociedad anonima. Gracias por la respuesta

responder RETENCION EN COMPRA DE COMBUSTIBLE Enviado por GINGER (no verificado) el Vie, 2013-04-19 18:38. Por favor me podrian ayudar una empresa de transporte en la compra de combustible cuanto debe retener el 1% o el 2%.Gracias por su ayuda.

responder Ginger, la compra de Enviado por Jorge Calderón (no verificado) el Mié, 2013-05-15 00:17. Ginger, la compra de combustible no está sujeta a retención de impuestos. La base legal más detallada la puedes revisar en el Art. 127 del Reglamento de Aplicación de la Ley de Régimen Tributario. Saludos.

responder RETENCION A UNA ASEGURADORA Enviado por César Serrano (no verificado) el Jue, 2013-04-18 10:47. Buenos Días. Para retener a una aseguradora el 10% del valor de las prima. ¿Como debo hacerlo?

responder Retención del 10% de la prima del seguro. Enviado por karina el Vie, 2013-04-19 16:02. La retención es del 0.1% sobre el valor de la base imponible factura de la aseguradora

responder

informacion Enviado por Anónimo (no verificado) el Mar, 2013-04-16 11:49. Quiero que me ayuden tengo una factura de colombia en donde estoy comprando un repuesto quiero saber si hago liquidacion que porcetaje de retenion debo aplicar

responder pregunta Enviado por Mayra (no verificado) el Jue, 2013-04-04 15:44. por fa de urge somos una cooperativa de ahorro y credito necesito saber cuales son los porcentajes que debemos retener por una publicidad hecha en una radio .. que son obligadas a llevar contabilidad??????? agradezco x su respuesta.

responder Respuesta Enviado por Anónimo (no verificado) el Sáb, 2013-04-06 14:55. Estimada Mayra La retención es del 1% del impuesto a la renta por publicidad y como es persona obligada a llevar contabilidad no hay retención del IVA.

responder retenciones en la fuente de arriendo vivienda Enviado por Anónimo (no verificado) el Jue, 2013-04-04 13:14. en el arriendo de vivienda se tiene que retener algún valor sea en la fuente o en el IVA cuando soy una empresa contribuyente especial y se arrienda una vivienda para hospedaje

responder Retenciones en la Fuente de arriendo Enviado por Anónimo (no verificado) el Vie, 2013-10-25 16:24. Si se retiene el 8% ya que para el arrendador es un ingreso una renta y por tal motivo toda renta es causal de retencion

responder retencion en la fuente Enviado por Anónimo (no verificado) el Mar, 2013-04-02 13:40. HOLA SI UNA FACTURA TIENE DESCUENTO...¿SOLO LE DEBO RETENER AL SUBTOTAL O AL SUBTOTAL MENOS EL DESCUENTO? X FAVOR SAQUENME DE LA DUDA

responder Respuesta Enviado por Anónimo (no verificado) el Sáb, 2013-04-06 14:47. La retención se lo realiza del subtotal de la factura

responder montomaximo de facturacion para un artesano calificado Enviado por Anónimo (no verificado) el Lun, 2013-04-01 09:33. Por favor me podrian indicar hasta que monto puedo facturar soy artesano calificado y voy a realizar un trabajo por un monto elevado y quiero saber si puedo hacerlo. Gracias

responder Retencion IR e IVA Enviado por Fernando (no verificado) el Jue, 2013-03-14 13:28. Buenas tardes queriapreguntar : yo soy una sociedad y contrato los servicios de una empresa de seguridad que es sociedad obligada a llevar contabilidad cuantos son los porcentajes de retencion tanto de IR como deIVA? por favor y gracias

responder Retención servicios entre sociedades Enviado por Karina Hidalgo (no verificado) el Lun, 2013-03-18 11:38. Estimado Fernando Solo debe hacer la retención en la fuente por renta del 2% de servicios. No hay retención de IVA

responder RETENCION A ARTESANOS Enviado por Alexandra (no verificado) el Mié, 2013-02-27 12:27. Favor somos contribuyentes especiales, cuanto se debe retener a una factura que esta calificado como artesano ..graciasiva - fuente ??? mil gracias

responder consuta Enviado por amonimo (no verificado) el Vie, 2013-02-22 10:37.

Hola amigos. si tengo una factura que dice obligado a llevar contabilidad y el valor es de subtotal 21,56 ¿tengo que cobrar el 2%(341) o a partir de que valor tengo que hacer la retencion?

responder RETENCION DE IVA Enviado por Anónimo (no verificado) el Mié, 2013-02-06 18:17. Somos una cooperativa de produccion pesquera dedicados a la venta de pescado por menor..compramosplumafon a una empresa catalogada como SOCIEDAD ANONIMA mi duda ES SI SE LE RETIENE O NO EL 30 PORCIENTO DE IVA

responder % 100% ó 30% IVA Enviado por María (no verificado) el Lun, 2013-01-07 14:33. hola por favor!! una ayuda con esto. tengo una factura " la huerta" de Quishe Paola concepto: mermeladas Yo ya he aplicado el 100% iva a este proveedor pero el valor correcto es 30% iva .q problema existe si cambio los porcentajes de iva a un mismo proveedor??? cual porcentaje le sigo aplicando el 100% ó 30%?? Por favor su ayuda con esto...

responder buenas tardes soy una persona Enviado por Anónimo (no verificado) el Mié, 2012-12-05 15:49. buenas tardes soy una persona natural no obligada a llebar contabilidad y arriendo un locar a una cooperativa cuanto me tienen que retener del impuesto a la renta y del ivagrasias

responder Retención de Arriendos Enviado por Karina Hidalgo (no verificado) el Vie, 2012-12-28 14:44. La cooperativa le deberá retener el 100% de IVA y el 8% de Impuesto a la Renta

responder urgente Enviado por Anónimo (no verificado) el Mar, 2012-12-04 11:41. hola quiero saber por favor si yo soy sociedad a quienes no mas puedo hacer retenciones

responder una pregunta Enviado por letty (no verificado) el Jue, 2012-11-22 21:57. soy una persona natural obligada a llevar contabilidad y compro a una persona obligada a llevar contabilidad que porcentaje debo retener???????

responder Retenciones entre personas naturales obligadas a llevar contabi Enviado por karina el Jue, 2012-11-22 22:54. Usted debe realizar ls la retención únicamente de Impuesto s la Renta si es por servicios el 2% o si es por compra de bienes el 1% ... no hay retencion de IVA entre personas obligadas a llevar contabilidad.

responder PORCENTAJE DE RETENCIONES Enviado por Anónimo (no verificado) el Mar, 2012-11-13 09:00. BUENOS DÍAS POR FAVOR SOY UNA PERSONA OBLIGADA A LLEVAR CONTABILIDAD Y CUNATO DEBO RETENERLE AL MAESTRO ALBAÑIL QUE ME ESTÁ REALIZANDO UNA CONSTRUCCIÓN EN MI EMPRESA TANTO IVA COMO IMP. RENTA .....GRACIAS

responder PORCENTAJE DE RETENCIONES Enviado por Anónimo (no verificado) el Mar, 2012-11-13 09:00. BUENOS DÍAS POR FAVOR CUANTO SOY UNA PERSONA OBLIGADA A LLEVAR CONTABILIDAD Y CUNATO DEBO RETENERLE AL MAESTRO ALBAÑIL QUE ME ESTÁ REALIZANDO UNA CONSTRUCCIÓN EN MI EMPRESA TANTO IVA COMO IMP. RENTA .....GRACIAS

responder Retenciones Albañil Enviado por Lenin (no verificado) el Mar, 2012-11-13 17:54. Usted debe retener el 2% al impuesto a la renta y el 70% del iva por concepto de servicios prestados, tome en cuenta que si el albañil es una persona con calificación artesanal esa factura no debe de llevar iva, por lo tanto no va haber retención del iva.

responder retenciones Enviado por Anónimo (no verificado) el Jue, 2012-11-01 18:11.

neceisto saber si mi empresa contrata un compañia de seguridad que es lo que debo de retener

responder Retención servicios entre empresas Enviado por Karina Hidalgo (no verificado) el Vie, 2012-11-09 08:24. La retención de servicios entre empresas es el 2%.

responder urgente Enviado por Anónimo (no verificado) el Mié, 2012-10-24 11:26. si una persona natural obligada a llevar contabilidad presto los servicios de un artesano calificado que porcentaje debo retenerle en la renta

responder Retenciones Artesanos Enviado por Karina Hidalgo (no verificado) el Vie, 2012-11-09 08:16. Ustede debe realizar la retenciónenretna del 2% por servicios