Asientos De Ajustes O Ajustes Contables g1d2u

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Asientos De Ajustes O Ajustes Contables as PDF for free.

More details 26j3b

- Words: 2,443

- Pages: 9

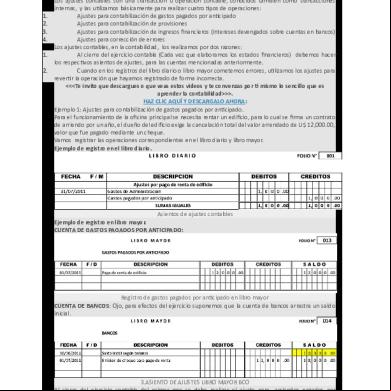

MEXICO 24 DE MAYO DEL 2016 ASIENTOS DE AJUSTES O AJUSTES CONTABLES: Los ajustes contables son una transacción u operación contable, conocidos también como transacciones internas, y las utilizamos básicamente para realizar cuatro tipos de operaciones: 1. Ajustes para contabilización de gastos pagados por anticipado 2. Ajustes para contabilización de provisiones 3. Ajustes para contabilización de ingresos financieros (Intereses devengados sobre cuentas en bancos) 4. Ajustes para corrección de errores Los ajustes contables, en la contabilidad, los realizamos por dos razones: 1.

Al cierre del ejercicio contable (Cada vez que elaboramos los estados financieros) debemos hacer los respectivos asientos de ajustes, para las cuentas mencionadas anteriormente. 2. Cuando en los registros del libro diario o libro mayor cometemos errores, utilizamos los ajustes para revertir la operación que hayamos registrado de forma incorrecta. LA CLASIFICACION DE LOS AJUSTES. 1- Ingresos y Gastos acumulados, causados y no pagados 2- Ingresos y Gastos Diferidos, o sea recibidos y pagos por anticipado 3- Depreciaciones y Amortizaciones. 4- Corrección de errores y omisiones. INGRESOS ACUMULADOS: Se presenta cuando la empresa ha prestado servicios durante el ejercicio contable, pero que al finalizar el mismo no le han sido cancelados debido a que no se ha expedido la respectiva factura. GASTOS ACUMULADOS: Son aquellos gastos por servicios recibidos durante u determinado período pero que al momento del cierre de operaciones no han sido contabilizados INGRESOS DIFERIDOS: Se ocasionan cuando la empresa ha recibido una determinada cantidad de dinero con el compromiso de prestar algún servicio, o de vender alguna mercancía en el futuro. Estos anticipos representan un Pasivo Corriente para la empresa que los recibe. GASTOS DIFERIDOS: Son aquellos desembolsos de dinero efectuados por la empresa con el objetivo de cubrir gastos en períodos futuros. Deben contabilizarse como un Activo Diferido en el grupo 17 del P.U.C., y deberán irse amortizando a medida que se reciban los servicios o se obtengan los beneficios en la generación de los Ingresos. La amortización que de ellos se hace en cada período los va convirtiendo en Gastos del respectivo período. AJUSTES POR DEPRECIACION: Se originan por la pérdida de valor en que incurren las Propiedades, Planta y Equipo y que se ocasiona por el uso o desgaste que sufren los mismos

durante su vida útil, es decir durante el lapso de tiempo durante el cual prestan servicio o generan ingresos a la empresa. Para calcular la depreciación de los activos fijos se deberá tener en cuenta tanto su costo histórico (o de adquisición) como la vida útil estimada. Existen varios métodos para calcular la depreciación tales como: Línea Recta, Suma de los Dígitos de los Años, Saldos Decreciente, Doble Saldo de Declinación, Unidades Producidas etc.. AJUSTES POR CORRECCION DE ERRORES U OMISIONES: Cuando se cometen errores en el registro de algunas operaciones comerciales o se omite registrar algunas, teniendo en cuenta que en los libros de contabilidad no se pueden hacer borrones, tachones ni enmendaduras, se pueden corregir tales errores u omisiones mediante el registro de las operaciones correctas en comprobantes de ajustes. CUENTAS QUE SE AFECTAN CON LOS AJUSTES Los ajustes contables generalmente afectan cuentas tales como: CAJA, BANCOS, PROVISIONES, INVENTARIOS, DEPRECIACION ACUMULADA, GASTOS PAGADOS POR ANTICIPADO, CARGOS DIFERIDOS, INGRESOS RECIBIDOS POR ANTICIPADO, INGRESOS POR COBRAR, GASTOS PAGADOS POR ANTICIPADO, COSTOS Y GASTOS POR PAGAR, GASTOS POR DEPRECIACION etc.. En la cuenta de Caja se deberán hacer ajustes por faltantes o sobrantes detectados mediante arqueo. En Bancos se harán ajustes por Notas Débito, Notas Crédito, consignaciones o pagos no contabilizados o por errores presentados en el momento de efectuar registros. En el caso de las Cuentas por Cobrar, se pueden presentar ajustes por Deudas incobrables debido a diferentes factores, lo que obligará a la creación de un Provisión para Deudas de Difícil cobro. En Inventarios de Mercancías se pueden presentar ajustes por pérdida, faltantes, sobrantes, obsolescencia o deterioro. Los Gastos o Ingresos Diferidos se ajustarán por el valor correspondiente a la Amortización en el mismo período, tales como: Papelería, arrendamiento, intereses, seguros, publicidad, impuestos etc. Los Costos y Gastos por Pagar se ajustarán a medida que se causen las obligaciones que adquiere la empresa al finalizar el período contable, estableciendo el valor real de cuentas tales como: Gastos de Personal, Prestaciones sociales, intereses, comisiones, servicios etc..

DEPRECIACION: Consiste en la pérdida de valor en que incurren los activos fijos como consecuencia del uso o desgaste natural, al igual que por la caída en desuso u obsolescencia. NOTA: Cuando se trate de construcciones, deberá restarse al valor total el valor correspondiente al terreno ya que este no se deprecia. AJUSTES POR ACTIVOS DIFERIDOS Los Activos Diferidos representan aquellos pagos efectuados por la empresa de manera anticipada y de los cuales espera recibir beneficios en periodos futuros. Dentro de estos tenemos: GASTOS PAGADOS POR ANTICIPADO: Constituyen aquellos pagos anticipados por la empresa por concepto de gastos que cubren mas de un periodo contable, como son seguros, intereses, arrendamientos pagados por anticipado y de los que se espera servicios futuros. CARGOS DIFERIDOS: Representa los costos y gastos en que incurre la empresa en las etapas de organización, exploración, construcción, instalación o montaje y puesta en marcha, las mejoras a bienes recibidos en arrendamiento, los útiles y papelería para el consumo, la publicidad, las contribuciones y afiliaciones, el impuesto de renta diferido. Si faltara dinero en caja el valor del faltante por cantidades dispuestas por el cajero o pagadas de más se abona a la cuenta de caja y se carga en la cuenta personal del cajero para aumentar la obligación que tiene de pagar dicho faltante Deudores Diversos xxx Nombre del cajero. Caja xxx Si fuera una pequeña cantidad quedaría. Otros gastos y productos xxxx Faltante en caja Caja xxxx

Sobrante en caja. Caja xxxx Otros gastos y productos Sobrante en caja Y si se conoce el origen. Caja

xxxx Acreedores Diversos Gastón Rico.

xxxx

BANCOS. El saldo de la cuenta de bancos representa el valor del efectivo depositado en distintas instituciones bancarias ya que hay ocasiones en que dicho saldo no coincide con el valor de los estados de cuenta de los bancos que maneja la empresa. Las circunstancias son. a) Que existan cheques expedidos aun no cobrados por las personas a quienes se dieron. b) Que la diferencia sea pro valores que el banco abona o aumenta a nuestra cuenta. c) Que la diferencia sea por prestación de servicios que el banco carga o descuenta de nuestra cuenta de cheque. Bonificación. Bancos xxxx Gastos y productos financieros xxxx Gastos que el banco hace. Gastos y productos financieros xxxxx Iva acreditable xxxx Bancos xxx

ALMACÉN. El saldo de la cuenta de almacén constituye la existencia de mercancías sin embargo dicho saldo no siempre coincide con el valor del inventario físico debido a varios motivos. Que haya mercancías en malas condiciones ejemplo rotas, pasadas, picadas. Que haya mermas de mercancías esto sucede cuando la mercancía se despacha por peso o medida y también cuando ella es susceptible de volatizarse. Que haya faltantes de mercancías sin justificación. Gastos de venta xxx Almacén. Xxxxx + Deudores diversos xxxx Nombre del almacenista Almacén xxxxxx

CUENTAS POR COBRAR. Cuenta de clientes. El saldo de esta cuenta constituye el valor que los clientes deben por concepto de ventas a crédito ahora bien no sería correcto que el valor de dicho saldo apareciera como un activo en el balance general puesto que no todas las cuentas se llegan a cobrar totalmente debido a diferentes causas entre las cuales se pueden mencionar la desaparición de clientes por fallecimiento cambios de domicilio quiebra incendios. Por lo tanto o hay que estimar como cuenta incobrable incobrable una parte del saldo de la cuenta de clientes pues en caso de no hacerlo se tendrá que aplicar en ciertos ejercicios perdidas por cuentas incobrables correspondientes a otros lo que originaria que bajo ciertas

circunstancias algunos ejercicios expresaran utilidades superiores a la reales y otros inferiores a las verdaderas. a) Un tanto porciento sobre el saldo de la cuenta de clientes: Este procedimiento consiste en dividir el valor de las pérdidas sufridas por créditos incobrables en los últimos ejercicios entre el valor de los saldos de la cuenta de clientes de esos mismo periodos y multiplicar la tasa del tanto por ciento que resulte por el valor del saldo de la cuenta de clientes del ejercicio en el cual se va a calcular la perdida probable originada por créditos incobrables. Ejemplo AÑO

1999 200 2001 2002 2003

SALDO DE LA CUENTA DE CLIENTES

PERDIDAS POR CREDITOS INCOBRABLES

$ 180.000.00 220.000.00 160.000.00 200.000.00 240.000.00 $ 1.000.000.00

$ 24.000.00 28.000.00 16.000.00 24.000.00 28.000.00 $ 120.000.00

El saldo de la cuenta de clientes es el siguiente año fue de $ 260.000.00 Determinar la pérdida probable por créditos incobrables al siguiente ejercicio Una vez calculada la pérdida por cuentas incobrables. Gastos de venta $ 32.000.00 Provisión para créditos incobrables $ 32.000.00 La cuenta de créditos incobrables es de pasivo circulante. Y se presenta de la siguiente manera. Nota: Supongamos que se constituye una provisión para créditos incobrables por valor de $ 90.000.00 y que en el transcurso del presente una cuenta por $ 1,250.00 a cargo del cliente Rodolfo Pesado se considera absolutamente incobrable ( MURIO). Provisión para créditos incobrables $ 1,250.00 Clientes Rodolfo Pesado.

$ 1,250.00

Por otro lado supongamos que al terminar el ejercicio el saldo de la cuenta de documentos por cobrara es de $ 200.000.00 sobre los cuales se estima que el 10% de pérdida probable Por el contrario si proceden de operaciones distintas a la venta de mercancías el asiento de ajuste sería.

Los ajustes por acumulación de activo: Se hacen para que en el Balance aparezcan ciertas cantidades que obran a favor de la empresa no registradas a la fecha, pero si existen como activo. El principal motivo por el cual dichas cantidades no aparecen registradas es la falta de liquidación por parte de los deudores. Siendo: Intereses por cobrar. Rentas por cobrar. Dividendos por cobrar. Intereses por Cobrar: Por lo regular, los producen las cuentas vencidas y no pagas por los deudores, su valor se debe cargar en la cuenta de Deudores diversos y abonar en la de gastos y productos financieros, el IVA que causen dichos intereses se debe cargar en la cuenta del propio deudor y abonar en la del IVA por pagar. Supongamos que la empresa cobra a sus clientes el 2% de interés mensual a partir del vencimiento del crédito y que al terminar el ejercicio aparece una letra de cambio con valor de $ 3.000.00 a cargo del señor Emilio Mora vencida hace dos meses. Rentas por cobrar. Son utilidades pendientes de cobro producidos por los bienes que el negocio ha rentado su valor se debe cargar en la cuenta de Deudores diversos y abonar en la de Otros gastos y productos en caso de que las rentas causen IVA el valor de éste se debe cargar y abonar en la cuenta de Otros gastos y productos en caso de que las rentas causen IVA el valor de éste se debe cargar en las propias cuentas de los deudores y abonar en la de IVA por pagar. La empresa tiene rentada parte de su edificio y que al terminar el ejercicio existen rentas devengadas por cobrar de inquilinos por la cantidad de $ 20.000.00 las cuales si causan IVA. O carga a su cuenta Rentas por cobrar que es de activo. Dividendos por cobrar: Los dividendos por cobrar son los ingresos pendientes de cobro producidos por las acciones que el negocio ha adquirió de otras compañías. Al terminar el ejercicio existen dividendos por cobrar por $ 14.000.00 Ajustes del activo Fijo.

Depreciación del activo fijo: Para determinar la depreciación de los bienes del activo fijo de la empresa está formado por bienes que tienen cierta permanencia p fijeza y que han sido adquiridas con el propósito de usarlos por ejemplo el edificio, mobiliario, equipo de reparto: los cuales debido al uso al que están sometidos o por el simple hecho transcurso del tiempo están sujetos a una baja de valor que recibe el nombre de depreciación o demerito. Para determinar la depreciación de los bienes del activo fijo se deben tomar en cuenta el estado actual en que se encuentran uso o servicio que han prestado, tiempo transcurrido desde la fecha en que fueron adquiridos.

Términos Contables. Valor original Es el precio al que fue adquirido determinado bien. Valor probable: Es el precio que se juzga puede durar en servicio determinado bien. Valor de desecho Es el precio que se considera puede tener el bien después de haberse usado durante su vida probable. Depreciación Total: Es la diferencia entre el valor original y el de desecho. Método de línea recta: Este método consiste en restar del valor original el valor de desecho la diferencia es la depreciación total. Valor original de $ 2.600.00 se le estima una vida probable de 5 años después de los cuales se considera que tendrá un valor de desecho de $ 600.00 Cuál será su depreciación. Valor original Valor de desecho Depreciación total.

$ 2.600.00 600.00

Como Anual. Formula:

depreciación Anual = Valor original menos valor de desecho Vida probable

Activos que se deprecian. Edificios. Mobiliario y equipo de cómputo electrónico. Equipo de reparto. Ajustes del Activo Fijo: Los Edificios se cargan en la cuenta de gastos de venta y istración de acuerdo con los metros cuadrados que el edificio ocupe cada departamento de la empresa y abonar en la cuenta completaría del activo denominada Depreciación acumulada de edificios Un edificio con valor original de $ 600.000.00 que tiene 800 metros cuadrados de construcción de los cuales corresponden 600 metros al departamento de ventas y el resto al de istración. Valor original x legal = depreciación anual / m2 Gastos de venta Gastos de on Depreciación acumulada de edificios.

Mobiliario y Equipo de Oficina La depreciación se debe cargar en las cuentas de gastos de venta y gastos de istración de acuerdo con los bienes que presten servicio en cada uno de los departamentos de la empresa y abonar en la cuenta complementaria del activo denominada depreciación acumulada de mobiliario y equipo de oficina. Mobiliario del departamento de ventas $ 84.000.00 Mobiliario del departamento de istración 36.000.00 % de depreciación 10%

Terrenos: El valor de los terrenos tiene a incrementarse (amortización) con el tiempo el aumento lo originan diversos factores extraños al negocio se pueden mencionar las obras de urbanización, las construcciones, el aumento de población, las líneas de transporte. Valor actual estimativo del terreno $ 600.000.00 Valor original del terreno 450.000.00 Aumento del valor estimativo.

Ajustes por activo diferido:

Al cierre del ejercicio contable (Cada vez que elaboramos los estados financieros) debemos hacer los respectivos asientos de ajustes, para las cuentas mencionadas anteriormente. 2. Cuando en los registros del libro diario o libro mayor cometemos errores, utilizamos los ajustes para revertir la operación que hayamos registrado de forma incorrecta. LA CLASIFICACION DE LOS AJUSTES. 1- Ingresos y Gastos acumulados, causados y no pagados 2- Ingresos y Gastos Diferidos, o sea recibidos y pagos por anticipado 3- Depreciaciones y Amortizaciones. 4- Corrección de errores y omisiones. INGRESOS ACUMULADOS: Se presenta cuando la empresa ha prestado servicios durante el ejercicio contable, pero que al finalizar el mismo no le han sido cancelados debido a que no se ha expedido la respectiva factura. GASTOS ACUMULADOS: Son aquellos gastos por servicios recibidos durante u determinado período pero que al momento del cierre de operaciones no han sido contabilizados INGRESOS DIFERIDOS: Se ocasionan cuando la empresa ha recibido una determinada cantidad de dinero con el compromiso de prestar algún servicio, o de vender alguna mercancía en el futuro. Estos anticipos representan un Pasivo Corriente para la empresa que los recibe. GASTOS DIFERIDOS: Son aquellos desembolsos de dinero efectuados por la empresa con el objetivo de cubrir gastos en períodos futuros. Deben contabilizarse como un Activo Diferido en el grupo 17 del P.U.C., y deberán irse amortizando a medida que se reciban los servicios o se obtengan los beneficios en la generación de los Ingresos. La amortización que de ellos se hace en cada período los va convirtiendo en Gastos del respectivo período. AJUSTES POR DEPRECIACION: Se originan por la pérdida de valor en que incurren las Propiedades, Planta y Equipo y que se ocasiona por el uso o desgaste que sufren los mismos

durante su vida útil, es decir durante el lapso de tiempo durante el cual prestan servicio o generan ingresos a la empresa. Para calcular la depreciación de los activos fijos se deberá tener en cuenta tanto su costo histórico (o de adquisición) como la vida útil estimada. Existen varios métodos para calcular la depreciación tales como: Línea Recta, Suma de los Dígitos de los Años, Saldos Decreciente, Doble Saldo de Declinación, Unidades Producidas etc.. AJUSTES POR CORRECCION DE ERRORES U OMISIONES: Cuando se cometen errores en el registro de algunas operaciones comerciales o se omite registrar algunas, teniendo en cuenta que en los libros de contabilidad no se pueden hacer borrones, tachones ni enmendaduras, se pueden corregir tales errores u omisiones mediante el registro de las operaciones correctas en comprobantes de ajustes. CUENTAS QUE SE AFECTAN CON LOS AJUSTES Los ajustes contables generalmente afectan cuentas tales como: CAJA, BANCOS, PROVISIONES, INVENTARIOS, DEPRECIACION ACUMULADA, GASTOS PAGADOS POR ANTICIPADO, CARGOS DIFERIDOS, INGRESOS RECIBIDOS POR ANTICIPADO, INGRESOS POR COBRAR, GASTOS PAGADOS POR ANTICIPADO, COSTOS Y GASTOS POR PAGAR, GASTOS POR DEPRECIACION etc.. En la cuenta de Caja se deberán hacer ajustes por faltantes o sobrantes detectados mediante arqueo. En Bancos se harán ajustes por Notas Débito, Notas Crédito, consignaciones o pagos no contabilizados o por errores presentados en el momento de efectuar registros. En el caso de las Cuentas por Cobrar, se pueden presentar ajustes por Deudas incobrables debido a diferentes factores, lo que obligará a la creación de un Provisión para Deudas de Difícil cobro. En Inventarios de Mercancías se pueden presentar ajustes por pérdida, faltantes, sobrantes, obsolescencia o deterioro. Los Gastos o Ingresos Diferidos se ajustarán por el valor correspondiente a la Amortización en el mismo período, tales como: Papelería, arrendamiento, intereses, seguros, publicidad, impuestos etc. Los Costos y Gastos por Pagar se ajustarán a medida que se causen las obligaciones que adquiere la empresa al finalizar el período contable, estableciendo el valor real de cuentas tales como: Gastos de Personal, Prestaciones sociales, intereses, comisiones, servicios etc..

DEPRECIACION: Consiste en la pérdida de valor en que incurren los activos fijos como consecuencia del uso o desgaste natural, al igual que por la caída en desuso u obsolescencia. NOTA: Cuando se trate de construcciones, deberá restarse al valor total el valor correspondiente al terreno ya que este no se deprecia. AJUSTES POR ACTIVOS DIFERIDOS Los Activos Diferidos representan aquellos pagos efectuados por la empresa de manera anticipada y de los cuales espera recibir beneficios en periodos futuros. Dentro de estos tenemos: GASTOS PAGADOS POR ANTICIPADO: Constituyen aquellos pagos anticipados por la empresa por concepto de gastos que cubren mas de un periodo contable, como son seguros, intereses, arrendamientos pagados por anticipado y de los que se espera servicios futuros. CARGOS DIFERIDOS: Representa los costos y gastos en que incurre la empresa en las etapas de organización, exploración, construcción, instalación o montaje y puesta en marcha, las mejoras a bienes recibidos en arrendamiento, los útiles y papelería para el consumo, la publicidad, las contribuciones y afiliaciones, el impuesto de renta diferido. Si faltara dinero en caja el valor del faltante por cantidades dispuestas por el cajero o pagadas de más se abona a la cuenta de caja y se carga en la cuenta personal del cajero para aumentar la obligación que tiene de pagar dicho faltante Deudores Diversos xxx Nombre del cajero. Caja xxx Si fuera una pequeña cantidad quedaría. Otros gastos y productos xxxx Faltante en caja Caja xxxx

Sobrante en caja. Caja xxxx Otros gastos y productos Sobrante en caja Y si se conoce el origen. Caja

xxxx Acreedores Diversos Gastón Rico.

xxxx

BANCOS. El saldo de la cuenta de bancos representa el valor del efectivo depositado en distintas instituciones bancarias ya que hay ocasiones en que dicho saldo no coincide con el valor de los estados de cuenta de los bancos que maneja la empresa. Las circunstancias son. a) Que existan cheques expedidos aun no cobrados por las personas a quienes se dieron. b) Que la diferencia sea pro valores que el banco abona o aumenta a nuestra cuenta. c) Que la diferencia sea por prestación de servicios que el banco carga o descuenta de nuestra cuenta de cheque. Bonificación. Bancos xxxx Gastos y productos financieros xxxx Gastos que el banco hace. Gastos y productos financieros xxxxx Iva acreditable xxxx Bancos xxx

ALMACÉN. El saldo de la cuenta de almacén constituye la existencia de mercancías sin embargo dicho saldo no siempre coincide con el valor del inventario físico debido a varios motivos. Que haya mercancías en malas condiciones ejemplo rotas, pasadas, picadas. Que haya mermas de mercancías esto sucede cuando la mercancía se despacha por peso o medida y también cuando ella es susceptible de volatizarse. Que haya faltantes de mercancías sin justificación. Gastos de venta xxx Almacén. Xxxxx + Deudores diversos xxxx Nombre del almacenista Almacén xxxxxx

CUENTAS POR COBRAR. Cuenta de clientes. El saldo de esta cuenta constituye el valor que los clientes deben por concepto de ventas a crédito ahora bien no sería correcto que el valor de dicho saldo apareciera como un activo en el balance general puesto que no todas las cuentas se llegan a cobrar totalmente debido a diferentes causas entre las cuales se pueden mencionar la desaparición de clientes por fallecimiento cambios de domicilio quiebra incendios. Por lo tanto o hay que estimar como cuenta incobrable incobrable una parte del saldo de la cuenta de clientes pues en caso de no hacerlo se tendrá que aplicar en ciertos ejercicios perdidas por cuentas incobrables correspondientes a otros lo que originaria que bajo ciertas

circunstancias algunos ejercicios expresaran utilidades superiores a la reales y otros inferiores a las verdaderas. a) Un tanto porciento sobre el saldo de la cuenta de clientes: Este procedimiento consiste en dividir el valor de las pérdidas sufridas por créditos incobrables en los últimos ejercicios entre el valor de los saldos de la cuenta de clientes de esos mismo periodos y multiplicar la tasa del tanto por ciento que resulte por el valor del saldo de la cuenta de clientes del ejercicio en el cual se va a calcular la perdida probable originada por créditos incobrables. Ejemplo AÑO

1999 200 2001 2002 2003

SALDO DE LA CUENTA DE CLIENTES

PERDIDAS POR CREDITOS INCOBRABLES

$ 180.000.00 220.000.00 160.000.00 200.000.00 240.000.00 $ 1.000.000.00

$ 24.000.00 28.000.00 16.000.00 24.000.00 28.000.00 $ 120.000.00

El saldo de la cuenta de clientes es el siguiente año fue de $ 260.000.00 Determinar la pérdida probable por créditos incobrables al siguiente ejercicio Una vez calculada la pérdida por cuentas incobrables. Gastos de venta $ 32.000.00 Provisión para créditos incobrables $ 32.000.00 La cuenta de créditos incobrables es de pasivo circulante. Y se presenta de la siguiente manera. Nota: Supongamos que se constituye una provisión para créditos incobrables por valor de $ 90.000.00 y que en el transcurso del presente una cuenta por $ 1,250.00 a cargo del cliente Rodolfo Pesado se considera absolutamente incobrable ( MURIO). Provisión para créditos incobrables $ 1,250.00 Clientes Rodolfo Pesado.

$ 1,250.00

Por otro lado supongamos que al terminar el ejercicio el saldo de la cuenta de documentos por cobrara es de $ 200.000.00 sobre los cuales se estima que el 10% de pérdida probable Por el contrario si proceden de operaciones distintas a la venta de mercancías el asiento de ajuste sería.

Los ajustes por acumulación de activo: Se hacen para que en el Balance aparezcan ciertas cantidades que obran a favor de la empresa no registradas a la fecha, pero si existen como activo. El principal motivo por el cual dichas cantidades no aparecen registradas es la falta de liquidación por parte de los deudores. Siendo: Intereses por cobrar. Rentas por cobrar. Dividendos por cobrar. Intereses por Cobrar: Por lo regular, los producen las cuentas vencidas y no pagas por los deudores, su valor se debe cargar en la cuenta de Deudores diversos y abonar en la de gastos y productos financieros, el IVA que causen dichos intereses se debe cargar en la cuenta del propio deudor y abonar en la del IVA por pagar. Supongamos que la empresa cobra a sus clientes el 2% de interés mensual a partir del vencimiento del crédito y que al terminar el ejercicio aparece una letra de cambio con valor de $ 3.000.00 a cargo del señor Emilio Mora vencida hace dos meses. Rentas por cobrar. Son utilidades pendientes de cobro producidos por los bienes que el negocio ha rentado su valor se debe cargar en la cuenta de Deudores diversos y abonar en la de Otros gastos y productos en caso de que las rentas causen IVA el valor de éste se debe cargar y abonar en la cuenta de Otros gastos y productos en caso de que las rentas causen IVA el valor de éste se debe cargar en las propias cuentas de los deudores y abonar en la de IVA por pagar. La empresa tiene rentada parte de su edificio y que al terminar el ejercicio existen rentas devengadas por cobrar de inquilinos por la cantidad de $ 20.000.00 las cuales si causan IVA. O carga a su cuenta Rentas por cobrar que es de activo. Dividendos por cobrar: Los dividendos por cobrar son los ingresos pendientes de cobro producidos por las acciones que el negocio ha adquirió de otras compañías. Al terminar el ejercicio existen dividendos por cobrar por $ 14.000.00 Ajustes del activo Fijo.

Depreciación del activo fijo: Para determinar la depreciación de los bienes del activo fijo de la empresa está formado por bienes que tienen cierta permanencia p fijeza y que han sido adquiridas con el propósito de usarlos por ejemplo el edificio, mobiliario, equipo de reparto: los cuales debido al uso al que están sometidos o por el simple hecho transcurso del tiempo están sujetos a una baja de valor que recibe el nombre de depreciación o demerito. Para determinar la depreciación de los bienes del activo fijo se deben tomar en cuenta el estado actual en que se encuentran uso o servicio que han prestado, tiempo transcurrido desde la fecha en que fueron adquiridos.

Términos Contables. Valor original Es el precio al que fue adquirido determinado bien. Valor probable: Es el precio que se juzga puede durar en servicio determinado bien. Valor de desecho Es el precio que se considera puede tener el bien después de haberse usado durante su vida probable. Depreciación Total: Es la diferencia entre el valor original y el de desecho. Método de línea recta: Este método consiste en restar del valor original el valor de desecho la diferencia es la depreciación total. Valor original de $ 2.600.00 se le estima una vida probable de 5 años después de los cuales se considera que tendrá un valor de desecho de $ 600.00 Cuál será su depreciación. Valor original Valor de desecho Depreciación total.

$ 2.600.00 600.00

Como Anual. Formula:

depreciación Anual = Valor original menos valor de desecho Vida probable

Activos que se deprecian. Edificios. Mobiliario y equipo de cómputo electrónico. Equipo de reparto. Ajustes del Activo Fijo: Los Edificios se cargan en la cuenta de gastos de venta y istración de acuerdo con los metros cuadrados que el edificio ocupe cada departamento de la empresa y abonar en la cuenta completaría del activo denominada Depreciación acumulada de edificios Un edificio con valor original de $ 600.000.00 que tiene 800 metros cuadrados de construcción de los cuales corresponden 600 metros al departamento de ventas y el resto al de istración. Valor original x legal = depreciación anual / m2 Gastos de venta Gastos de on Depreciación acumulada de edificios.

Mobiliario y Equipo de Oficina La depreciación se debe cargar en las cuentas de gastos de venta y gastos de istración de acuerdo con los bienes que presten servicio en cada uno de los departamentos de la empresa y abonar en la cuenta complementaria del activo denominada depreciación acumulada de mobiliario y equipo de oficina. Mobiliario del departamento de ventas $ 84.000.00 Mobiliario del departamento de istración 36.000.00 % de depreciación 10%

Terrenos: El valor de los terrenos tiene a incrementarse (amortización) con el tiempo el aumento lo originan diversos factores extraños al negocio se pueden mencionar las obras de urbanización, las construcciones, el aumento de población, las líneas de transporte. Valor actual estimativo del terreno $ 600.000.00 Valor original del terreno 450.000.00 Aumento del valor estimativo.

Ajustes por activo diferido:

Related Documents 171j1w

Asientos De Ajustes O Ajustes Contables g1d2u

May 2022 0

Asientos De Ajustes O Ajustes Contables g1d2u

January 2023 0

Ajustes Contables 3u3c44

December 2019 54

Ajustes Contables 3u3c44

December 2019 48

Ajustes Contables 3u3c44

June 2021 0

Ajustes Contables 3u3c44

December 2019 31More Documents from "alejandra" s561e

La Llorona.pdf 3h1u3w

December 2020 0

Poder Bancolombia 571p4k

November 2019 191

Extraction Of Plant Secondary Metabolites Pdf 2w2l3b

November 2019 63

Definicion Del Tipo De Svca Tipo 1 5p2s1t

December 2020 0

2c82t

June 2021 0