Generalidades De Los Tributos En Venezuela 2o5k5c

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Generalidades De Los Tributos En Venezuela as PDF for free.

More details 26j3b

- Words: 2,804

- Pages: 11

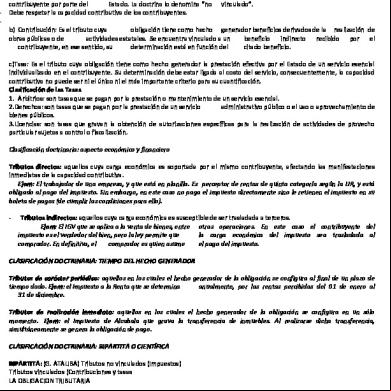

Generalidades de los tributos en Venezuela. -Definición de los tributos Como noción general se dice que los tributos son "las prestaciones en dinero que el Estado exige en ejercicio de su poder de imperio en virtud de una ley y para cubrir los gastos que le demanda el cumplimiento de sus fines" -Características esenciales 1. Una obligación de dar dinero o cosa (prestación). 2. Emanada del poder de imperio estatal, lo que supone su obligatoriedad y la compulsión para hacerse efectivo su cumplimiento. 3. Establecida por la ley. 4. Aplicable a personas individuales o colectivas. 5. Que se encuentren en distintas situaciones predecibles como puede ser determinada capacidad económica, realización de ciertos actos, etc. -Características del tributo a) Prestaciones en dinero: es una característica de la economía monetaria que las prestaciones sean en dinero, aunque no es forzoso que así suceda. Es suficiente que la prestación sea "pecuniariamente valuable" para que se constituya un tributo, siempre que concurran los otros elementos caracterizantes y siempre que la legislación de cada país no disponga de lo contrario. b) Exigidas en ejercicio del poder del imperio: el elemento esencial del tributo es la coacción, el cual se manifiesta esencialmente en la prescindencia de la voluntad del obligado en cuanto a la creación del tributo que le sea exigible. La bilateralidad de los negocios jurídicos es sustituida por la unilateridad en cuanto a su obligación. c) En virtud de una Ley: no hay tributo sin ley previa que lo establezca. Como todas las leyes que establecen obligaciones, la norma tributaria es una regla hipotética cuyo mandato se concreta cuando ocurre la circunstancia fáctica condicionante prevista en ella como presupuesto de la obligación. Tal condición fáctica e hipotética se denomina "hecho imponible", es decir, toda persona debe pagar al Estado la prestación tributaria

cuando se subsuma en el hecho descrito, esta obligación es graduada según los elementos cuantitativos que la ley tributaria disponga y exige.(Art.3 COT) d) Para cubrir los gastos que demanda el cumplimiento de sus bienes: el objetivo del tributo es fiscal, es decir, que su cobro tiene su razón de ser en la necesidad de obtener ingresos para cubrir los gatos que le demanda la sastifacción de las necesidades públicas. IMPUESTO El impuesto es pues, jurídicamente, como todos los tributos una institución de derecho público, por lo que es una obligación unilateral impuesta coactivamente por el Estado en virtud de su poder de imperio. Ya que es un hecho institucional que va necesariamente unido a la existencia de un sistema social fundado en la propiedad privada o que al menos reconozca el uso privado de ciertos bienes. Tal sistema social importa la existencia de un órgano de dirección (el Estado) encargado de satisfacer necesidades públicas. Como ellos requiere gastos, y por consiguientes ingresos, se lo inviste en la potestad de recabar coactivamente cuotas de riqueza de los obligados sin proporcionarles servicios concretos divisibles algunos a cambio como retribución. Teniendo pues en cuenta lo antes dicho se sintetiza el concepto de la siguiente manera: "son impuestos las prestaciones en dinero o en especies, exigidas por el Estado en virtud del poder del imperio, a quienes se hayan en las situaciones consideradas por la ley como los hechos imponibles TASA Se define la tasa como " un tributo cuyo hecho generador es la realización de una actividad y/o servicio por parte del Estado, y como contraprestación se cancela el tributo. Esa actividad se encuentra directamente relacionada con el contribuyente". CARACTERÍSTICAS ESENCIALES El carácter tributario de la tasa, lo cual significa, según la caracterización general "una prestación que el Estado exige en el ejercicio de su poder de imperio". Es necesario que únicamente puede ser creada por la ley.

La noción de tasa conceptúa que su hecho generador "se integra con una actividad que el Estado cumple" y que está vinculada con el obligado al pago. CONTRIBUCIONES ESPECIALES Esta categoría comprende gravámenes de diversa naturaleza definiéndose como "los tributos obligatorios debidos en razón de beneficios individuales o de grupos sociales derivados de la realización de obras, o gastos públicos, o especiales actividades del Estado." CARACTERÍSTICAS ESENCIALES El concepto de "contribución especial "incluye la contribución de mejoras por validación inmobiliaria a consecuencia de obras públicas, y diversas contribuciones que suelen llamarse Parafiscales, destinadas a financiar la seguridad social, la regulación económica, etc. Si bien la contribución especial es un tributo y como tal es coactivo, presenta relevancia la aquiescencia de la comunidad lograda por la vinculación de dichos gravámenes con actividades estatales de beneficio general. DIFERENCIA DE LA TASA CON LOS IMPUESTOS La tasa se encuentra vinculada con actividad estatal; actividad ésta que no existe en el impuesto ya que el mismo trata de un tributo no vinculado DIFERENCIA DE LAS CONTRIBUCIONES ESPECIALES CON LOS IMPUESTOS Y LAS TASAS La diferencia de contribución especial con respecto a otros tributos es indiscutible, distinguiéndose del impuesto porque mientras en la contribución especial se requiere una actividad productora de beneficios, en el impuesto la relación no correlativa a actividad estatal alguna. Con la tasa, tiene en común que ambos tributos requieren determinada actividad estatal, pero mientras en la tasa sólo se exige un servicio individualizado en el contribuyente, aunque no produzca ventaja, esta ventaja o

beneficio es esencial en la contribución especial. CLASIFICACION DE LOS TRIBUTOS IMPUESTOS Directos: Afectan directamente el patrimonio y la capacidad económica ej: Sucesiones Indirectos: Afectan indirectamente el patrimonio y la capacidad económica ej: IVA TASAS Judiciales : las que pudieran originarse en actuaciones judiciales. istrativas:autenticaciones, legalizaciones, licencias inscripción registros públicos CONTRIBUCIONES ESPECIALES Contribuciones Parafiscales: 1)Capacitación: Ince 2)Sociales: Ivss, Lph Contribuciones de mejoras Pagado por el contribuyente afectado: ej. Metro de Caracas Los impuestos además suelen clasificarse atendiendo a otros criterios: Atendiendo a la forma en que se grava la capacidad económica se distingue: Impuestos directos: gravan la capacidad económica en si misma, de forma directa. Impuestos indirectos: gravan manifestaciones de la capacidad económica, de forma indirecta. Atendiendo a la naturaleza del sujeto de la imposición se distingue:

Impuestos personales: el hecho que se grava se relaciona con una persona determinada. Impuestos reales o de producto: recaen sobre bienes o derechos, siendo las personas indeterminadas. Atendiendo a la influencia que tengan las circunstancias personales al cuantificar la deuda se distingue: Impuestos subjetivos: tienen en cuenta las circunstancias personales que influyen en la capacidad económica del contribuyente. Impuestos objetivos: no tienen en cuenta las circunstancias personales, sólo atienden a las características del hecho que se grava. Atendiendo a la dimensión temporal del hecho que se grava: Impuestos periódicos: aquellos en los que el hecho que se grava se extiende en el tiempo. Impuestos instantáneos: el hecho que se grava es aislado, sin continuidad. PRINCIPIOS TRIBUTARIOS Los derechos y la sociedad van a definir los caracteres del sistema jurídico a ser implantado por el Estado, de allí la trascendencia de esos derechos y garantías, los cuales conforman los principios supremos que limitan la actuación del Estado. Esos límites en un sistema tributario tienen por objeto regular el ejercicio de la potestad tributaria del Estado, a través de la determinación de los derechos y garantías, acciones, instituciones istrativas y jurisdiccionales en función de los fines del Estado y del propio sistema tributario PRINCIPIOS TRIBUTARIOS Constitución de la República Bolivariana de Venezuela •Legalidad art.317 • Generalidad Art. 133º • Capacidad Contributiva Art. 70º • Progresividad Art. 316 • Proporcionalidad Art.316 • Justicia (igualdad y equidad) Art. 316

• No confiscatoriedad Art. 317º • Irretroactividad Art. 24° • a la Justicia y tutela judicial Art. 26° • Pecuniario de la obligación Art. 317° Principio de la legalidad tributaria (Nullum Tributum Sine Lege), consagrado en el artículo 317 Constitucional en los siguientes términos:“No podrá cobrarse impuesto, tasa ni contribución alguna que no estén establecidos en la ley, ni concederse exenciones y rebajas, ni otras formas de incentivos fiscales, sino en los casos previstos por las leyes…” Considera la doctrina mayoritaria que este principio milenario es el de mayor relevancia en un sistema tributario, toda vez que es una garantía constitucional del derecho de propiedad, de libertad y de los intereses sociales y comunitarios, al punto que sus intereses se extienden a la seguridad jurídica, y económica, e igualmente es una garantía de certeza para los contribuyentes o responsables porque descarta cualquier tipo de discrecionalidad por parte de la istración Tributaria Sólo corresponde a la ley formal determinar los elementos relativos a la existencia, estructura y cuantía de la obligación tributaria, vale decir, el hecho imponible, los sujetos que la componen, la base de cálculo, alícuota, exenciones, así como lo relativo a la responsabilidad tributaria, tipificación de infracciones, imposición de sanciones y establecimiento de limitaciones de derechos y garantías individuales, lo que en suma se pude llamar constitucionalización de la construcción técnico –jurídica del tributo. El principio de la capacidad contributiva El principio de la capacidad contributiva implica que sólo aquellos hechos de la vida social que son índices de capacidad económica pueden ser adoptados por las leyes como presupuesto generador de la obligación tributaria. Más la estructura del tributo y la medida en que cada uno contribuirá a los gastos públicos no está determinada solamente por la capacidad económica del sujeto pasivo, sino también por razones de conveniencia, justicia social y de bien común, ajenas a la capacidad económica. Principio de la generalidad del tributo

Previsto en el artículo 133 del texto fundamental, es del tenor siguiente:“Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley.” El principio de la generalidad, impone una obligación jurídica general a todos los habitantes del país, a concurrir con el levantamiento de las cargas públicas, no se puede eximir a nadie de contribuir por razones que no sean la carencia de capacidad contributiva, ya que la ordenación de los tributos ha de basarse en la capacidad económica de las personas llamadas a satisfacerlos y en los principios de generalidad y equitativa distribución de la carga tributaria.Este principio lo que prohíbe es la existencia de privilegios fiscales. Principio de justicia (igualdad y equidad), tiene como requisito legitimador buscar la justicia de la tributación en orden a las exigencias de igualdad y equidad. El principio de Progresividad Tiene como fundamento la efectiva igualdad, al buscar que la carga tributaria se distribuya de manera proporcional y según la capacidad contributiva del sujeto pasivo, es decir, que exista una mejor distribución de su renta y patrimonio. La progresividad está referida de modo directo al sistema tributario, al conjunto de tributos legalmente establecidos, y no de modo particular a cada uno de los tributos que lo conforman. Un impuesto es financieramente progresivo cuando la alícuota se eleva a medida que aumenta la cantidad gravada y proporcional cuando su alícuota es constante, cualquiera que sea la cantidad gravada. Principio de Proporcionalidad Ha de entenderse como la progresión aritmética a la riqueza gravada. Esto es que a mayor riqueza, mayor impuesto, de manera tal que la alícuota invariable o directamente proporcional al monto de la riqueza es la que realmente expresa un impuesto proporcional en el sentido constitucional.La proporcionalidad es un elemento necesario para ciertos tributos en lo que hace real y efectiva la garantía de la igualdad tributaria,

representa una de las bases más sólidas para lograr la equidad. Principio de no confiscatoriedad Consagrado en el artículo 317 de la Constitución de la República Bolivariana de Venezuela, textualmente reza: “Ningún tributo puede tener efecto confiscatorio”.La no confiscatoriedad protege al derecho de propiedad, garantía fundamental en un Estado democrático, lo que se deriva de la libertad, que es uno de los pilares que sirve de base al sistema democrático. De aquí se desprende la necesidad de evitar que el indispensable poder tributario se convierta en un arma de destrucción de la economía y de la sociedad, excediendo los límites más allá de los cuales los integrantes de un país no están dispuestos a tolerar su carga.La no confiscatoriedad no se traduce en una antinomia entre el derecho de propiedad y el tributo, ya que éste constituye el precio que hay que pagar para vivir en sociedad, lo que exige soportar los gastos del Estado encargado de cumplir y hacer cumplir la constitución; no obstante, debe existir un límite al poder de imposición sin el cual el derecho de propiedad no tendría razón de ser.Existe confiscatoriedad tributaria cuando el Estado se apropia de los bienes de los contribuyentes, aplicando una norma tributaria en la que el monto llega a extremos insoportables por lo exagerado de su quantum, desbordando así la capacidad contributiva de la persona y vulnerando por esa vía indirecta la propiedad privada. Principio de irretroactividad, postulado casi universal, también previsto en la cartafundamental en el artículo 24, que transcrito se lee:“Ninguna disposición legislativa tendrá efecto retroactivo, excepto cuando imponga menor pena…” En el ámbito tributario, la ley tributaria tampoco tendrá efecto retroactivo, no obstante, este principio general cuenta con excepciones lícitas relativas a las leyes más benignas en determinadas materias.Principio de a la justicia y principio de la tutela judicial efectiva, previstos en el artículo 26 de nuestra Constitución de la siguiente manera:“Toda persona tiene derecho de a los órganos de istración de justicia para hacer valer sus derechos e intereses, incluso los colectivos o difusos, a la tutela efectiva de los mismos y a obtener con prontitud la decisión correspondiente”. El principio de la tutela jurisdiccional representa la garantía más sólida de un Estado

democrático organizado; la tutela judicial efectiva es un principio general del Derecho, un derecho fundamental de aplicación directa cuya articulación técnica es absoluta e inmediata.De acuerdo con la doctrina mayoritaria, la existencia de la tutela judicial efectiva obedece al explícito reconocimiento de que los derechos e intereses que el ordenamiento atribuye al individuo sólo son reales y efectivos en la medida en que pueden hacerse valer en caso de conflicto frente al Poder Público. La justiciabilidad de las controversias que se susciten entre los ciudadanos y los poderes públicos, es la garantía más firme, el mejor barómetro de la juridicidad de todo un Estado. Principio pecuniario de la obligación tributaria, en el artículo 317 se recogió este principio según el cual “no podrán establecerse obligaciones tributarias pagaderas en servicios personales”.Se consagra el derecho al carácter pecuniario del tributo, como garantía del derecho a la integridad personal, es decir, como una garantía del derecho que tiene toda persona a que se respete su integridad física, psíquica y moral, previsto en el artículo 46 Constitucional.Principio de la inmunidad tributaria, su función es regular la inmunidad tributaria entre los niveles territoriales del Estado, sin embargo, el Constituyente sólo lo reguló respecto a los impuestos municipales en el artículo 180.El derecho comparado ofrece soluciones al debatido problema de la inmunidad tributaria del Estado, como principio general, en este sentido, las primeras soluciones fueron dadas por los Estados Unidos con la legendaria sentencia del Juez Marshall, que evolucionó culminando en la doctrina de la inmunidad recíproca, limitada a los bienes y actividades de los órganos gubernamentales, y no de los entes públicos con funciones comerciales o industriales.La doctrina prosperó en países de características similares como Argentina. Pero la solución más acabada la da el derecho brasileño que ha consagrado la misma solución que la norteamericana pero a nivel constitucional. Es sin duda la mejor solución para este problema tan importante y de tan difícil solución, en ausencia de norma obligatoria para los distintos niveles político-territoriales. PRINCIPIOS QUE RIGEN LA ISTRACION TRIBUTARIA Art. 141 CRBV •EFICIENCIA •EFICACIA •HONESTIDAD

•RENDICION DE CUENTAS •PARTICIPACION •RESPONSABILIDAD • TRANSPARENCIA •CELERIDAD Principios que rigen a la istración Tributaria Nacional Los recursos tributarios tienen como finalidad promover el bienestar general, para la adecuada elaboración de una política tributaria que se oriente a esos fines, deben tomarse en consideración todos los principios superiores de la tributación. El principio de la eficiencia de la istración Tributaria implica entre otras cosas que el Estado controle la evasión y elusión tributarias de la mejor manera posible, puesto que de poco sirve promulgar leyes tributarias si se permite que los contribuyentes desconozcan sus obligaciones fiscales.Paralelamente a los principios ya esbozados, que podrían agruparse entre los requisitos de justicia material que ha de cumplir el sistema tributario, deben plantearse principios basados en la organización istrativa, así el citado artículo 317 Constitucional, expresamente consagra:“La istración tributaria nacional gozará de autonomía técnica, funcional y financiera de acuerdo con lo aprobado por la Asamblea Nacional y su máxima autoridad será designada por el Presidente o Presidenta de la República, de conformidad con las normas previstas en la ley”. FUENTES DEL DERECHO TRIBUTARIO ART.2 COT Las disposiciones constitucionales Los tratados, convenios o acuerdos internacionales celebrados por la República Las Leyes y los actos con fuerza de Ley Los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y municipales.

Las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos istrativos.

cuando se subsuma en el hecho descrito, esta obligación es graduada según los elementos cuantitativos que la ley tributaria disponga y exige.(Art.3 COT) d) Para cubrir los gastos que demanda el cumplimiento de sus bienes: el objetivo del tributo es fiscal, es decir, que su cobro tiene su razón de ser en la necesidad de obtener ingresos para cubrir los gatos que le demanda la sastifacción de las necesidades públicas. IMPUESTO El impuesto es pues, jurídicamente, como todos los tributos una institución de derecho público, por lo que es una obligación unilateral impuesta coactivamente por el Estado en virtud de su poder de imperio. Ya que es un hecho institucional que va necesariamente unido a la existencia de un sistema social fundado en la propiedad privada o que al menos reconozca el uso privado de ciertos bienes. Tal sistema social importa la existencia de un órgano de dirección (el Estado) encargado de satisfacer necesidades públicas. Como ellos requiere gastos, y por consiguientes ingresos, se lo inviste en la potestad de recabar coactivamente cuotas de riqueza de los obligados sin proporcionarles servicios concretos divisibles algunos a cambio como retribución. Teniendo pues en cuenta lo antes dicho se sintetiza el concepto de la siguiente manera: "son impuestos las prestaciones en dinero o en especies, exigidas por el Estado en virtud del poder del imperio, a quienes se hayan en las situaciones consideradas por la ley como los hechos imponibles TASA Se define la tasa como " un tributo cuyo hecho generador es la realización de una actividad y/o servicio por parte del Estado, y como contraprestación se cancela el tributo. Esa actividad se encuentra directamente relacionada con el contribuyente". CARACTERÍSTICAS ESENCIALES El carácter tributario de la tasa, lo cual significa, según la caracterización general "una prestación que el Estado exige en el ejercicio de su poder de imperio". Es necesario que únicamente puede ser creada por la ley.

La noción de tasa conceptúa que su hecho generador "se integra con una actividad que el Estado cumple" y que está vinculada con el obligado al pago. CONTRIBUCIONES ESPECIALES Esta categoría comprende gravámenes de diversa naturaleza definiéndose como "los tributos obligatorios debidos en razón de beneficios individuales o de grupos sociales derivados de la realización de obras, o gastos públicos, o especiales actividades del Estado." CARACTERÍSTICAS ESENCIALES El concepto de "contribución especial "incluye la contribución de mejoras por validación inmobiliaria a consecuencia de obras públicas, y diversas contribuciones que suelen llamarse Parafiscales, destinadas a financiar la seguridad social, la regulación económica, etc. Si bien la contribución especial es un tributo y como tal es coactivo, presenta relevancia la aquiescencia de la comunidad lograda por la vinculación de dichos gravámenes con actividades estatales de beneficio general. DIFERENCIA DE LA TASA CON LOS IMPUESTOS La tasa se encuentra vinculada con actividad estatal; actividad ésta que no existe en el impuesto ya que el mismo trata de un tributo no vinculado DIFERENCIA DE LAS CONTRIBUCIONES ESPECIALES CON LOS IMPUESTOS Y LAS TASAS La diferencia de contribución especial con respecto a otros tributos es indiscutible, distinguiéndose del impuesto porque mientras en la contribución especial se requiere una actividad productora de beneficios, en el impuesto la relación no correlativa a actividad estatal alguna. Con la tasa, tiene en común que ambos tributos requieren determinada actividad estatal, pero mientras en la tasa sólo se exige un servicio individualizado en el contribuyente, aunque no produzca ventaja, esta ventaja o

beneficio es esencial en la contribución especial. CLASIFICACION DE LOS TRIBUTOS IMPUESTOS Directos: Afectan directamente el patrimonio y la capacidad económica ej: Sucesiones Indirectos: Afectan indirectamente el patrimonio y la capacidad económica ej: IVA TASAS Judiciales : las que pudieran originarse en actuaciones judiciales. istrativas:autenticaciones, legalizaciones, licencias inscripción registros públicos CONTRIBUCIONES ESPECIALES Contribuciones Parafiscales: 1)Capacitación: Ince 2)Sociales: Ivss, Lph Contribuciones de mejoras Pagado por el contribuyente afectado: ej. Metro de Caracas Los impuestos además suelen clasificarse atendiendo a otros criterios: Atendiendo a la forma en que se grava la capacidad económica se distingue: Impuestos directos: gravan la capacidad económica en si misma, de forma directa. Impuestos indirectos: gravan manifestaciones de la capacidad económica, de forma indirecta. Atendiendo a la naturaleza del sujeto de la imposición se distingue:

Impuestos personales: el hecho que se grava se relaciona con una persona determinada. Impuestos reales o de producto: recaen sobre bienes o derechos, siendo las personas indeterminadas. Atendiendo a la influencia que tengan las circunstancias personales al cuantificar la deuda se distingue: Impuestos subjetivos: tienen en cuenta las circunstancias personales que influyen en la capacidad económica del contribuyente. Impuestos objetivos: no tienen en cuenta las circunstancias personales, sólo atienden a las características del hecho que se grava. Atendiendo a la dimensión temporal del hecho que se grava: Impuestos periódicos: aquellos en los que el hecho que se grava se extiende en el tiempo. Impuestos instantáneos: el hecho que se grava es aislado, sin continuidad. PRINCIPIOS TRIBUTARIOS Los derechos y la sociedad van a definir los caracteres del sistema jurídico a ser implantado por el Estado, de allí la trascendencia de esos derechos y garantías, los cuales conforman los principios supremos que limitan la actuación del Estado. Esos límites en un sistema tributario tienen por objeto regular el ejercicio de la potestad tributaria del Estado, a través de la determinación de los derechos y garantías, acciones, instituciones istrativas y jurisdiccionales en función de los fines del Estado y del propio sistema tributario PRINCIPIOS TRIBUTARIOS Constitución de la República Bolivariana de Venezuela •Legalidad art.317 • Generalidad Art. 133º • Capacidad Contributiva Art. 70º • Progresividad Art. 316 • Proporcionalidad Art.316 • Justicia (igualdad y equidad) Art. 316

• No confiscatoriedad Art. 317º • Irretroactividad Art. 24° • a la Justicia y tutela judicial Art. 26° • Pecuniario de la obligación Art. 317° Principio de la legalidad tributaria (Nullum Tributum Sine Lege), consagrado en el artículo 317 Constitucional en los siguientes términos:“No podrá cobrarse impuesto, tasa ni contribución alguna que no estén establecidos en la ley, ni concederse exenciones y rebajas, ni otras formas de incentivos fiscales, sino en los casos previstos por las leyes…” Considera la doctrina mayoritaria que este principio milenario es el de mayor relevancia en un sistema tributario, toda vez que es una garantía constitucional del derecho de propiedad, de libertad y de los intereses sociales y comunitarios, al punto que sus intereses se extienden a la seguridad jurídica, y económica, e igualmente es una garantía de certeza para los contribuyentes o responsables porque descarta cualquier tipo de discrecionalidad por parte de la istración Tributaria Sólo corresponde a la ley formal determinar los elementos relativos a la existencia, estructura y cuantía de la obligación tributaria, vale decir, el hecho imponible, los sujetos que la componen, la base de cálculo, alícuota, exenciones, así como lo relativo a la responsabilidad tributaria, tipificación de infracciones, imposición de sanciones y establecimiento de limitaciones de derechos y garantías individuales, lo que en suma se pude llamar constitucionalización de la construcción técnico –jurídica del tributo. El principio de la capacidad contributiva El principio de la capacidad contributiva implica que sólo aquellos hechos de la vida social que son índices de capacidad económica pueden ser adoptados por las leyes como presupuesto generador de la obligación tributaria. Más la estructura del tributo y la medida en que cada uno contribuirá a los gastos públicos no está determinada solamente por la capacidad económica del sujeto pasivo, sino también por razones de conveniencia, justicia social y de bien común, ajenas a la capacidad económica. Principio de la generalidad del tributo

Previsto en el artículo 133 del texto fundamental, es del tenor siguiente:“Toda persona tiene el deber de coadyuvar a los gastos públicos mediante el pago de impuestos, tasas y contribuciones que establezca la ley.” El principio de la generalidad, impone una obligación jurídica general a todos los habitantes del país, a concurrir con el levantamiento de las cargas públicas, no se puede eximir a nadie de contribuir por razones que no sean la carencia de capacidad contributiva, ya que la ordenación de los tributos ha de basarse en la capacidad económica de las personas llamadas a satisfacerlos y en los principios de generalidad y equitativa distribución de la carga tributaria.Este principio lo que prohíbe es la existencia de privilegios fiscales. Principio de justicia (igualdad y equidad), tiene como requisito legitimador buscar la justicia de la tributación en orden a las exigencias de igualdad y equidad. El principio de Progresividad Tiene como fundamento la efectiva igualdad, al buscar que la carga tributaria se distribuya de manera proporcional y según la capacidad contributiva del sujeto pasivo, es decir, que exista una mejor distribución de su renta y patrimonio. La progresividad está referida de modo directo al sistema tributario, al conjunto de tributos legalmente establecidos, y no de modo particular a cada uno de los tributos que lo conforman. Un impuesto es financieramente progresivo cuando la alícuota se eleva a medida que aumenta la cantidad gravada y proporcional cuando su alícuota es constante, cualquiera que sea la cantidad gravada. Principio de Proporcionalidad Ha de entenderse como la progresión aritmética a la riqueza gravada. Esto es que a mayor riqueza, mayor impuesto, de manera tal que la alícuota invariable o directamente proporcional al monto de la riqueza es la que realmente expresa un impuesto proporcional en el sentido constitucional.La proporcionalidad es un elemento necesario para ciertos tributos en lo que hace real y efectiva la garantía de la igualdad tributaria,

representa una de las bases más sólidas para lograr la equidad. Principio de no confiscatoriedad Consagrado en el artículo 317 de la Constitución de la República Bolivariana de Venezuela, textualmente reza: “Ningún tributo puede tener efecto confiscatorio”.La no confiscatoriedad protege al derecho de propiedad, garantía fundamental en un Estado democrático, lo que se deriva de la libertad, que es uno de los pilares que sirve de base al sistema democrático. De aquí se desprende la necesidad de evitar que el indispensable poder tributario se convierta en un arma de destrucción de la economía y de la sociedad, excediendo los límites más allá de los cuales los integrantes de un país no están dispuestos a tolerar su carga.La no confiscatoriedad no se traduce en una antinomia entre el derecho de propiedad y el tributo, ya que éste constituye el precio que hay que pagar para vivir en sociedad, lo que exige soportar los gastos del Estado encargado de cumplir y hacer cumplir la constitución; no obstante, debe existir un límite al poder de imposición sin el cual el derecho de propiedad no tendría razón de ser.Existe confiscatoriedad tributaria cuando el Estado se apropia de los bienes de los contribuyentes, aplicando una norma tributaria en la que el monto llega a extremos insoportables por lo exagerado de su quantum, desbordando así la capacidad contributiva de la persona y vulnerando por esa vía indirecta la propiedad privada. Principio de irretroactividad, postulado casi universal, también previsto en la cartafundamental en el artículo 24, que transcrito se lee:“Ninguna disposición legislativa tendrá efecto retroactivo, excepto cuando imponga menor pena…” En el ámbito tributario, la ley tributaria tampoco tendrá efecto retroactivo, no obstante, este principio general cuenta con excepciones lícitas relativas a las leyes más benignas en determinadas materias.Principio de a la justicia y principio de la tutela judicial efectiva, previstos en el artículo 26 de nuestra Constitución de la siguiente manera:“Toda persona tiene derecho de a los órganos de istración de justicia para hacer valer sus derechos e intereses, incluso los colectivos o difusos, a la tutela efectiva de los mismos y a obtener con prontitud la decisión correspondiente”. El principio de la tutela jurisdiccional representa la garantía más sólida de un Estado

democrático organizado; la tutela judicial efectiva es un principio general del Derecho, un derecho fundamental de aplicación directa cuya articulación técnica es absoluta e inmediata.De acuerdo con la doctrina mayoritaria, la existencia de la tutela judicial efectiva obedece al explícito reconocimiento de que los derechos e intereses que el ordenamiento atribuye al individuo sólo son reales y efectivos en la medida en que pueden hacerse valer en caso de conflicto frente al Poder Público. La justiciabilidad de las controversias que se susciten entre los ciudadanos y los poderes públicos, es la garantía más firme, el mejor barómetro de la juridicidad de todo un Estado. Principio pecuniario de la obligación tributaria, en el artículo 317 se recogió este principio según el cual “no podrán establecerse obligaciones tributarias pagaderas en servicios personales”.Se consagra el derecho al carácter pecuniario del tributo, como garantía del derecho a la integridad personal, es decir, como una garantía del derecho que tiene toda persona a que se respete su integridad física, psíquica y moral, previsto en el artículo 46 Constitucional.Principio de la inmunidad tributaria, su función es regular la inmunidad tributaria entre los niveles territoriales del Estado, sin embargo, el Constituyente sólo lo reguló respecto a los impuestos municipales en el artículo 180.El derecho comparado ofrece soluciones al debatido problema de la inmunidad tributaria del Estado, como principio general, en este sentido, las primeras soluciones fueron dadas por los Estados Unidos con la legendaria sentencia del Juez Marshall, que evolucionó culminando en la doctrina de la inmunidad recíproca, limitada a los bienes y actividades de los órganos gubernamentales, y no de los entes públicos con funciones comerciales o industriales.La doctrina prosperó en países de características similares como Argentina. Pero la solución más acabada la da el derecho brasileño que ha consagrado la misma solución que la norteamericana pero a nivel constitucional. Es sin duda la mejor solución para este problema tan importante y de tan difícil solución, en ausencia de norma obligatoria para los distintos niveles político-territoriales. PRINCIPIOS QUE RIGEN LA ISTRACION TRIBUTARIA Art. 141 CRBV •EFICIENCIA •EFICACIA •HONESTIDAD

•RENDICION DE CUENTAS •PARTICIPACION •RESPONSABILIDAD • TRANSPARENCIA •CELERIDAD Principios que rigen a la istración Tributaria Nacional Los recursos tributarios tienen como finalidad promover el bienestar general, para la adecuada elaboración de una política tributaria que se oriente a esos fines, deben tomarse en consideración todos los principios superiores de la tributación. El principio de la eficiencia de la istración Tributaria implica entre otras cosas que el Estado controle la evasión y elusión tributarias de la mejor manera posible, puesto que de poco sirve promulgar leyes tributarias si se permite que los contribuyentes desconozcan sus obligaciones fiscales.Paralelamente a los principios ya esbozados, que podrían agruparse entre los requisitos de justicia material que ha de cumplir el sistema tributario, deben plantearse principios basados en la organización istrativa, así el citado artículo 317 Constitucional, expresamente consagra:“La istración tributaria nacional gozará de autonomía técnica, funcional y financiera de acuerdo con lo aprobado por la Asamblea Nacional y su máxima autoridad será designada por el Presidente o Presidenta de la República, de conformidad con las normas previstas en la ley”. FUENTES DEL DERECHO TRIBUTARIO ART.2 COT Las disposiciones constitucionales Los tratados, convenios o acuerdos internacionales celebrados por la República Las Leyes y los actos con fuerza de Ley Los contratos relativos a la estabilidad jurídica de regímenes de tributos nacionales, estadales y municipales.

Las reglamentaciones y demás disposiciones de carácter general establecidas por los órganos istrativos.

Related Documents 171j1w

Generalidades De Los Tributos En Venezuela 2o5k5c

May 2021 0

Clasificacion De Los Tributos En Venezuela 50295w

December 2019 33

Los Tributos 283g73

December 2019 67

Los Tributos Actuales En Guatemala 3o482k

December 2019 38

Origen De Los Tributos 5u432v

December 2019 36

Clasificacion De Los Tributos 2a71p

April 2022 0More Documents from "Jose Hernandez" 603522

Reporte-control Pid Motor 2s1u3h

November 2019 40

Resumen De La Nom-022-stps-2008.pdf 5f2i4l

June 2021 0

10. Conectores Menores Y Apoyos 6c4469

February 2021 0

2c82t

April 2021 0

Cuestionario De 50 Preguntas 3x1a3g

April 2022 0