Cuota Laboral Igss 4215e

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Cuota Laboral Igss as PDF for free.

More details 26j3b

- Words: 513

- Pages: 2

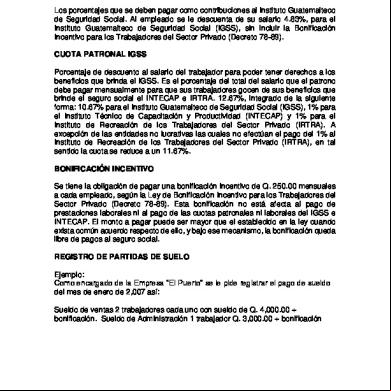

CUOTA LABORAL IGSS Los porcentajes que se deben pagar como contribuciones al Instituto Guatemalteco de Seguridad Social. Al empleado se le descuenta de su salario 4.83%, para el Instituto Guatemalteco de Seguridad Social (IGSS), sin incluir la Bonificación Incentivo para los Trabajadores del Sector Privado (Decreto 78-89). CUOTA PATRONAL IGSS Porcentaje de descuento al salario del trabajador para poder tener derechos a los beneficios que brinda el IGSS. Es el porcentaje del total del salario que el patrono debe pagar mensualmente para que sus trabajadores gocen de sus beneficios que brinde el seguro social el INTECAP e IRTRA. 12.67%, integrado de la siguiente forma: 10.67% para el Instituto Guatemalteco de Seguridad Social (IGSS), 1% para el Instituto Técnico de Capacitación y Productividad (INTECAP) y 1% para el Instituto de Recreación de los Trabajadores del Sector Privado (IRTRA). A excepción de las entidades no lucrativas las cuales no efectúan el pago del 1% al Instituto de Recreación de los Trabajadores del Sector Privado (IRTRA), en tal sentido la cuota se reduce a un 11.67%. BONIFICACIÓN INCENTIVO Se tiene la obligación de pagar una bonificación incentivo de Q. 250.00 mensuales a cada empleado, según la Ley de Bonificación Incentivo para los Trabajadores del Sector Privado (Decreto 78-89). Esta bonificación no está afecta al pago de prestaciones laborales ni al pago de las cuotas patronales ni laborales del IGSS e INTECAP. El monto a pagar puede ser mayor que el establecido en la ley cuando exista común acuerdo respecto de ello, y bajo ese mecanismo, la bonificación queda libre de pagos al seguro social. REGISTRO DE PARTIDAS DE SUELO Ejemplo: Como encargado de la Empresa “El Puerto” se le pide registrar el pago de sueldo del mes de enero de 2,007 así: Sueldo de ventas 2 trabajadores cada uno con sueldo de Q. 4,000.00 + bonificación. Sueldo de istración 1 trabajador Q. 3,000.00 + bonificación

Elaborar la partida de diario. P#1

31/01/2006 Sueldos sala de ventas (2 X 4,000.00) 8,000.00 Sueldos de istración (1 X 3,000.00) 3,000.00 Cuota patronal ventas (8,000.00 X 12.67%) 1,013.60 Cuota patronal istración (3,000.00 X 380.10 12.67%) Prestaciones laborales ventas (8,000.00 X 2,332.80 29.16%) Prestaciones laborales ón. (3,000.00 X 29.16) 874.80 Bonificación incentivo ventas (250.00 X 2) 500.00 Bonificación incentivo ón. (250.00 X 1) 250.00 Retención cuota IGSS x pagar (11,000.00 X 531.30 4.83%) Caja y bancos (11,000.00 + 750.00 – 531.30) 11,218.70 Cuotas patronales por pagar (1013.60 + 1,393.70 380.10) Provisión para prestaciones laborales (2332.80 3,207.60 + 874.80) R/Pago de sueldos del mes de enero 16,351.30 16,351.30

Ejercicio: Se paga el sueldo de 3 trabajadores de la Sala de Ventas cada uno con un sueldo de Q 4,000.00 + bonificación. Elaborar partida de diario. P#1

31/01/2006 Sueldos sala de ventas (3 X 4000.00) Cuota patronal ventas (12,000.00 X 12.67%) Prestaciones laborales ventas (12,000.00 X 29.16%) Bonificación incentivo ventas (250.00 X 3) Retención cuota IGSS (12,000.00 X 4.83%) Caja y bancos (12,000.00 + 750.00 – 579.60) Cuota patronal ventas por pagar Provisión para prestaciones laborales R/Pago de sueldos del mes de enero

12,000.00 1,520.40 3,499.20 750.00

17,769.60

579.60 12,170.40 1,520.40 3,499.20 17,769.60

Elaborar la partida de diario. P#1

31/01/2006 Sueldos sala de ventas (2 X 4,000.00) 8,000.00 Sueldos de istración (1 X 3,000.00) 3,000.00 Cuota patronal ventas (8,000.00 X 12.67%) 1,013.60 Cuota patronal istración (3,000.00 X 380.10 12.67%) Prestaciones laborales ventas (8,000.00 X 2,332.80 29.16%) Prestaciones laborales ón. (3,000.00 X 29.16) 874.80 Bonificación incentivo ventas (250.00 X 2) 500.00 Bonificación incentivo ón. (250.00 X 1) 250.00 Retención cuota IGSS x pagar (11,000.00 X 531.30 4.83%) Caja y bancos (11,000.00 + 750.00 – 531.30) 11,218.70 Cuotas patronales por pagar (1013.60 + 1,393.70 380.10) Provisión para prestaciones laborales (2332.80 3,207.60 + 874.80) R/Pago de sueldos del mes de enero 16,351.30 16,351.30

Ejercicio: Se paga el sueldo de 3 trabajadores de la Sala de Ventas cada uno con un sueldo de Q 4,000.00 + bonificación. Elaborar partida de diario. P#1

31/01/2006 Sueldos sala de ventas (3 X 4000.00) Cuota patronal ventas (12,000.00 X 12.67%) Prestaciones laborales ventas (12,000.00 X 29.16%) Bonificación incentivo ventas (250.00 X 3) Retención cuota IGSS (12,000.00 X 4.83%) Caja y bancos (12,000.00 + 750.00 – 579.60) Cuota patronal ventas por pagar Provisión para prestaciones laborales R/Pago de sueldos del mes de enero

12,000.00 1,520.40 3,499.20 750.00

17,769.60

579.60 12,170.40 1,520.40 3,499.20 17,769.60

Related Documents 171j1w

Cuota Laboral Igss 4215e

September 2021 0

Cuota 2u2754

April 2022 0

Cuota Facil 4ld4v

March 2021 0

Cuota Familiar 126a5w

February 2021 0

Funciones Del Igss 4h4a1g

September 2021 0

Uade Cuota 6b3f4u

February 2021 0More Documents from "LIBRE" 5yyo

2c82t

April 2022 0

Artesanias Xincas 2g1v17

April 2020 59

Cuota Laboral Igss 4215e

September 2021 0

5- Prestaciones Patronales Comunes Y Especiales 3h3c5c

April 2021 0

2c82t

April 2020 36