Gaif-u1-a1-maag 66665s

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Gaif-u1-a1-maag as PDF for free.

More details 26j3b

- Words: 439

- Pages: 1

ANÁLISIS E INTERPRETACIÓN FINANCIERA

Actividad 1. Componentes que integran los estados financieros .

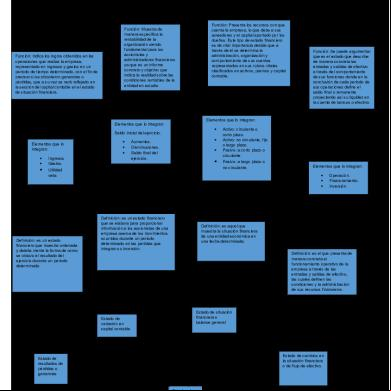

Función: Indica los logros obtenidos en las operaciones que realiza la empresa, representado en ingresos y gastos en un período de tiempo determinado, con el fin de precisar si se obtuvieron ganancias o pérdidas, que a su vez se verá reflejado en la sección del capital contable en el estado de situación financiera.

Función: Muestra de manera específica la rentabilidad de la organización siendo fundamental para los accionistas y es financieros ya que es un informe concreto y objetivo que indica la realidad sobre las condiciones rentables de la entidad en estudio financiero.

Saldo inicial del ejercicio.

Ingresos Gastos

Aumentos. Disminuciones. Saldo final del ejercicio.

Utilidad neta

Definición: es un estado financiero que muestra ordenada y detalla mente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Función: Se puede argumentar que es el estado que describe de manera concreta las entradas y salidas de efectivo a través del comportamiento de sus funciones donde en la conclusión de cada periodo de sus operaciones define el saldo final o remanente proyectando así su liquidez en la cuenta de bancos o efectivo.

Elementos que lo integran:

Elementos que lo integran:

Elementos que lo integran:

Función: Presenta los recursos con que cuenta la empresa, lo que debe a sus acreedores y el capital aportado por los dueños. Éste tipo de estado financiero es de vital importancia debido que a través de él se determina la istración, organización y comportamiento de sus cuentas representados en sus rubros vitales clasificados en activos, pasivos y capital contable.

Activo: circulante o corto plazo. Activo: no circulante, fijo o largo plazo. Pasivo: a corto plazo o circulante. Pasivo: a largo plazo o no circulante.

Elementos que lo integran:

Definición: es un estado financiero que se elabora para proporcionar información a los accionistas de una empresa acerca de los movimientos ocurridos durante un periodo determinado en las partidas que integran su inversión.

Operación. Financiamiento. Inversión.

Definición: es aquel que muestra la situación financiera de una entidad económica en una fecha determinada. Definición: es el que presenta de manera concreta el funcionamiento operativo de la empresa a través de las entradas y salidas de efectivo, las cuales definen las condiciones y la istración de sus recursos financieros.

Estado de situación financiera o balance general

Estado de variación en capital contable

Estado de cambios en la situación financiera o de flujo de efectivo.

Estado de resultados de pérdidas o ganancias

Estados de resultados

Alumno: Napoleón Hernández Martínez Matricula: AL12521777

Actividad 1. Componentes que integran los estados financieros .

Función: Indica los logros obtenidos en las operaciones que realiza la empresa, representado en ingresos y gastos en un período de tiempo determinado, con el fin de precisar si se obtuvieron ganancias o pérdidas, que a su vez se verá reflejado en la sección del capital contable en el estado de situación financiera.

Función: Muestra de manera específica la rentabilidad de la organización siendo fundamental para los accionistas y es financieros ya que es un informe concreto y objetivo que indica la realidad sobre las condiciones rentables de la entidad en estudio financiero.

Saldo inicial del ejercicio.

Ingresos Gastos

Aumentos. Disminuciones. Saldo final del ejercicio.

Utilidad neta

Definición: es un estado financiero que muestra ordenada y detalla mente la forma de cómo se obtuvo el resultado del ejercicio durante un periodo determinado.

Función: Se puede argumentar que es el estado que describe de manera concreta las entradas y salidas de efectivo a través del comportamiento de sus funciones donde en la conclusión de cada periodo de sus operaciones define el saldo final o remanente proyectando así su liquidez en la cuenta de bancos o efectivo.

Elementos que lo integran:

Elementos que lo integran:

Elementos que lo integran:

Función: Presenta los recursos con que cuenta la empresa, lo que debe a sus acreedores y el capital aportado por los dueños. Éste tipo de estado financiero es de vital importancia debido que a través de él se determina la istración, organización y comportamiento de sus cuentas representados en sus rubros vitales clasificados en activos, pasivos y capital contable.

Activo: circulante o corto plazo. Activo: no circulante, fijo o largo plazo. Pasivo: a corto plazo o circulante. Pasivo: a largo plazo o no circulante.

Elementos que lo integran:

Definición: es un estado financiero que se elabora para proporcionar información a los accionistas de una empresa acerca de los movimientos ocurridos durante un periodo determinado en las partidas que integran su inversión.

Operación. Financiamiento. Inversión.

Definición: es aquel que muestra la situación financiera de una entidad económica en una fecha determinada. Definición: es el que presenta de manera concreta el funcionamiento operativo de la empresa a través de las entradas y salidas de efectivo, las cuales definen las condiciones y la istración de sus recursos financieros.

Estado de situación financiera o balance general

Estado de variación en capital contable

Estado de cambios en la situación financiera o de flujo de efectivo.

Estado de resultados de pérdidas o ganancias

Estados de resultados

Alumno: Napoleón Hernández Martínez Matricula: AL12521777

More Documents from "Dianita Solares" 4l5s16

Gfep_u1_ea_maag 75q4s

June 2020 4

Gcav-u3-ea-maag 532b6l

April 2020 33

Gaif-u1-a1-maag 66665s

October 2020 0

Gcem_u1_a1 2sr52

October 2020 0

Temas De Investigacion En Derecho 121o6z

November 2019 165