Examen Parcial Semana 4 Revisoria Fiscal 3h4k2z

This document was ed by and they confirmed that they have the permission to share it. If you are author or own the copyright of this book, please report to us by using this report form. Report r6l17

Overview 4q3b3c

& View Examen Parcial Semana 4 Revisoria Fiscal as PDF for free.

More details 26j3b

- Words: 1,035

- Pages: 10

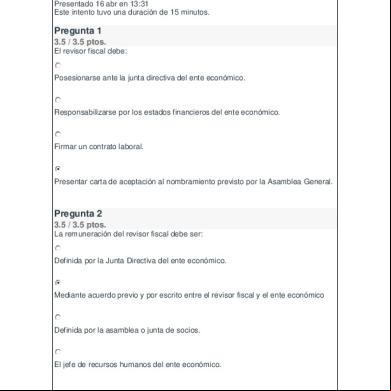

Calificación para este intento: 70 de 70 Presentado 16 abr en 13:31 Este intento tuvo una duración de 15 minutos.

Pregunta 1 3.5 / 3.5 ptos. El revisor fiscal debe:

Posesionarse ante la junta directiva del ente económico.

Responsabilizarse por los estados financieros del ente económico.

Firmar un contrato laboral.

Presentar carta de aceptación al nombramiento previsto por la Asamblea General.

Pregunta 2 3.5 / 3.5 ptos. La remuneración del revisor fiscal debe ser:

Definida por la Junta Directiva del ente económico.

Mediante acuerdo previo y por escrito entre el revisor fiscal y el ente económico

Definida por la asamblea o junta de socios.

El jefe de recursos humanos del ente económico.

Pregunta 3

3.5 / 3.5 ptos. El suplente del revisor fiscal debe ser:

Un o economista que trabaje para la misma firma de contadores.

El director financiero del ente económico para el cual labora el revisor fiscal.

Un contador público de las mismas características.

Un estudiante de contaduría pública de último semestre.

Pregunta 4 3.5 / 3.5 ptos. La Auditoría de cumplimiento.

Verifica que se cumpla con las obligaciones financieras.

verifica que se cumpla con las disposiciones legales.

Verifica que se cumpla con las operaciones del negocio.

Verifica que se cumpla con las obligaciones comerciales.

Pregunta 5 3.5 / 3.5 ptos. Cuando el Revisor Fiscal viola las normas de la ética profesional se hace acreedor a la siguiente sanción:

Amonestación en caso de faltas

Multas sucesivas hasta de cinco salarios mínimos cada una.

Cancelación de la inscripción.

Suspensión de la inscripción.

Pregunta 6 3.5 / 3.5 ptos. Cuál de las siguientes afirmaciones es la correcta:

El revisor fiscal depende de la Asamblea General de Accionistas o Junta de Socios.

El revisor fiscal depende del Consejo Técnico de la Contaduría Pública.

El revisor fiscal depende del Presidente o gerente general dl ente económico.

El revisor fiscal depende de la Junta Central de Contadores.

Pregunta 7 3.5 / 3.5 ptos. La revisoría fiscal se diferencia de la auditoría externa, porque:

El auditor externo puede pertenecer a una firma de contadores públicos y el revisor fiscal no.

El revisor fiscal es independiente y el auditor externo no.

El revisor fiscal no puede estar subordinado a los es, el auditor externo sí.

El auditor externo no cumple un horario de trabajo y el revisor fiscal sí.

Pregunta 8 3.5 / 3.5 ptos. El suplente del revisor fiscal puede actuar como principal:

Para las labores que le designe de manera específica el revisor fiscal titular.

Para la firma de las declaraciones de impuestos.

Ante la falta justificada del titular

Al mismo tiempo que el revisor fiscal titular.

Pregunta 9 3.5 / 3.5 ptos. Para la inscripción del revisor fiscal ante la cámara de comercio se requiere:

Decreto reglamentario.

Contrato por prestación de servicios.

Informe del concejo de istración.

Acta de posesión.

Pregunta 10 3.5 / 3.5 ptos. Cuando el revisor fiscal está vinculado laboralmente a una firma de contadores públicos:

Su salario ordinario es cancelado directamente por la firma de contadores.

Solicita una nueva remuneración a la asamblea o junta de socios.

Le pagan los honorarios acordados por la asamblea o junta de socios. Puede negociar sus honorarios con el ente económico.

Pregunta 11 3.5 / 3.5 ptos. La inscripción en registro público del revisor fiscal se hace para :

Informar a la istración del ente económico su designación.

Informar a la junta directiva su designación.

Informar a terceros de su designación.

Informar a la asamblea general de accionistas su designación.

Pregunta 12 3.5 / 3.5 ptos. Las características de la revisoría fiscal son:

C.- Elasticidad, tolerancia, civismo y moral.

Permanencia, elasticidad, dependencia y agilidad.

Permanencia, cobertura total, independencia, función preventiva

Persistencia, Prudencia y Dependencia.

Prudencia, estabilidad, verificación y control.

Pregunta 13 3.5 / 3.5 ptos. Para la inscripción ante la Cámara de Comercio se requiere:

Copia del acta de nombramiento, carta del gerente y carta del revisor fiscal anterior. Copia del acta de nombramiento, copia del documento de identificación y carta de aceptación del nombramiento. Copia del acta de nombramiento, carta del revisor fiscal anterior y carta con el sello de recibido de la respectiva superintendencia. Carta de notificación a la respectiva superintendencia y carta de aceptación del nombramiento por parte del revisor fiscal.

Pregunta 14 3.5 / 3.5 ptos. Al revisor fiscal, por norma lo nombra

El presidente de la compañía. Una comisión del gobierno.

La asamblea general de accionistas.

La junta popular.

Pregunta 15 3.5 / 3.5 ptos. ::1:: La revisoría fiscal es

Un órgano de istración y control.

Un órgano de istración y vigilancia.

Un árgano de control y finanzas.

Un órgano de control y vigilancia.

Pregunta 16 3.5 / 3.5 ptos. Para que pueda actuar el revisor fiscal nombrado, debe.

Avisar a la firma de contadores sobre su nombramiento.

Elevar a escritura pública su nombramiento.

Avisar al Consejo Técnico de Contaduría Pública sobre su nombramiento.

Efectuar el registro público ante la Cámara de Comercio.

Pregunta 17 3.5 / 3.5 ptos. El período del revisor fiscal es:

Es equivalente a un período fiscal es decir un año, pero podrá ser reelegido.

El revisor fiscal será nombrado de forma indefinida.

Será igual al período para el cual fueron nombrados los de junta directiva

El que convengan la junta directiva y el revisor fiscal.

Pregunta 18 3.5 / 3.5 ptos. La Auditoría de cumplimiento:

Verifica que se cumpla con las operaciones del negocio.

Verifica que se cumpla con las obligaciones financieras.

Verifica que se cumpla con las obligaciones comerciales.

verifica que se cumpla con los estatutos, resoluciones, normas y disposiciones

Pregunta 19 3.5 / 3.5 ptos. Fe pública en el revisor fiscal significa

Su firma es válida para tramitar créditos financieros.

Su firma indica que es creyente de la fe cristiana.

Su firma debe verificarse con un notario.

Su firma presume legalmente, que el acto respectivo se ajusta a la verdad. .

Pregunta 20 3.5 / 3.5 ptos. :20:: La revisoría fiscal es importante porque:

Por delegación del Estado, debe velar por el cumplimiento de las leyes y acuerdos entre particulares. Su nombramiento es efectuado por la asamblea general de accionistas.

Su nombramiento se debe inscribir ante la Cámara de Comercio. Debe revisar los informes sociales y estados financieros de cualquier tipo de empresa.

Pregunta 1 3.5 / 3.5 ptos. El revisor fiscal debe:

Posesionarse ante la junta directiva del ente económico.

Responsabilizarse por los estados financieros del ente económico.

Firmar un contrato laboral.

Presentar carta de aceptación al nombramiento previsto por la Asamblea General.

Pregunta 2 3.5 / 3.5 ptos. La remuneración del revisor fiscal debe ser:

Definida por la Junta Directiva del ente económico.

Mediante acuerdo previo y por escrito entre el revisor fiscal y el ente económico

Definida por la asamblea o junta de socios.

El jefe de recursos humanos del ente económico.

Pregunta 3

3.5 / 3.5 ptos. El suplente del revisor fiscal debe ser:

Un o economista que trabaje para la misma firma de contadores.

El director financiero del ente económico para el cual labora el revisor fiscal.

Un contador público de las mismas características.

Un estudiante de contaduría pública de último semestre.

Pregunta 4 3.5 / 3.5 ptos. La Auditoría de cumplimiento.

Verifica que se cumpla con las obligaciones financieras.

verifica que se cumpla con las disposiciones legales.

Verifica que se cumpla con las operaciones del negocio.

Verifica que se cumpla con las obligaciones comerciales.

Pregunta 5 3.5 / 3.5 ptos. Cuando el Revisor Fiscal viola las normas de la ética profesional se hace acreedor a la siguiente sanción:

Amonestación en caso de faltas

Multas sucesivas hasta de cinco salarios mínimos cada una.

Cancelación de la inscripción.

Suspensión de la inscripción.

Pregunta 6 3.5 / 3.5 ptos. Cuál de las siguientes afirmaciones es la correcta:

El revisor fiscal depende de la Asamblea General de Accionistas o Junta de Socios.

El revisor fiscal depende del Consejo Técnico de la Contaduría Pública.

El revisor fiscal depende del Presidente o gerente general dl ente económico.

El revisor fiscal depende de la Junta Central de Contadores.

Pregunta 7 3.5 / 3.5 ptos. La revisoría fiscal se diferencia de la auditoría externa, porque:

El auditor externo puede pertenecer a una firma de contadores públicos y el revisor fiscal no.

El revisor fiscal es independiente y el auditor externo no.

El revisor fiscal no puede estar subordinado a los es, el auditor externo sí.

El auditor externo no cumple un horario de trabajo y el revisor fiscal sí.

Pregunta 8 3.5 / 3.5 ptos. El suplente del revisor fiscal puede actuar como principal:

Para las labores que le designe de manera específica el revisor fiscal titular.

Para la firma de las declaraciones de impuestos.

Ante la falta justificada del titular

Al mismo tiempo que el revisor fiscal titular.

Pregunta 9 3.5 / 3.5 ptos. Para la inscripción del revisor fiscal ante la cámara de comercio se requiere:

Decreto reglamentario.

Contrato por prestación de servicios.

Informe del concejo de istración.

Acta de posesión.

Pregunta 10 3.5 / 3.5 ptos. Cuando el revisor fiscal está vinculado laboralmente a una firma de contadores públicos:

Su salario ordinario es cancelado directamente por la firma de contadores.

Solicita una nueva remuneración a la asamblea o junta de socios.

Le pagan los honorarios acordados por la asamblea o junta de socios. Puede negociar sus honorarios con el ente económico.

Pregunta 11 3.5 / 3.5 ptos. La inscripción en registro público del revisor fiscal se hace para :

Informar a la istración del ente económico su designación.

Informar a la junta directiva su designación.

Informar a terceros de su designación.

Informar a la asamblea general de accionistas su designación.

Pregunta 12 3.5 / 3.5 ptos. Las características de la revisoría fiscal son:

C.- Elasticidad, tolerancia, civismo y moral.

Permanencia, elasticidad, dependencia y agilidad.

Permanencia, cobertura total, independencia, función preventiva

Persistencia, Prudencia y Dependencia.

Prudencia, estabilidad, verificación y control.

Pregunta 13 3.5 / 3.5 ptos. Para la inscripción ante la Cámara de Comercio se requiere:

Copia del acta de nombramiento, carta del gerente y carta del revisor fiscal anterior. Copia del acta de nombramiento, copia del documento de identificación y carta de aceptación del nombramiento. Copia del acta de nombramiento, carta del revisor fiscal anterior y carta con el sello de recibido de la respectiva superintendencia. Carta de notificación a la respectiva superintendencia y carta de aceptación del nombramiento por parte del revisor fiscal.

Pregunta 14 3.5 / 3.5 ptos. Al revisor fiscal, por norma lo nombra

El presidente de la compañía. Una comisión del gobierno.

La asamblea general de accionistas.

La junta popular.

Pregunta 15 3.5 / 3.5 ptos. ::1:: La revisoría fiscal es

Un órgano de istración y control.

Un órgano de istración y vigilancia.

Un árgano de control y finanzas.

Un órgano de control y vigilancia.

Pregunta 16 3.5 / 3.5 ptos. Para que pueda actuar el revisor fiscal nombrado, debe.

Avisar a la firma de contadores sobre su nombramiento.

Elevar a escritura pública su nombramiento.

Avisar al Consejo Técnico de Contaduría Pública sobre su nombramiento.

Efectuar el registro público ante la Cámara de Comercio.

Pregunta 17 3.5 / 3.5 ptos. El período del revisor fiscal es:

Es equivalente a un período fiscal es decir un año, pero podrá ser reelegido.

El revisor fiscal será nombrado de forma indefinida.

Será igual al período para el cual fueron nombrados los de junta directiva

El que convengan la junta directiva y el revisor fiscal.

Pregunta 18 3.5 / 3.5 ptos. La Auditoría de cumplimiento:

Verifica que se cumpla con las operaciones del negocio.

Verifica que se cumpla con las obligaciones financieras.

Verifica que se cumpla con las obligaciones comerciales.

verifica que se cumpla con los estatutos, resoluciones, normas y disposiciones

Pregunta 19 3.5 / 3.5 ptos. Fe pública en el revisor fiscal significa

Su firma es válida para tramitar créditos financieros.

Su firma indica que es creyente de la fe cristiana.

Su firma debe verificarse con un notario.

Su firma presume legalmente, que el acto respectivo se ajusta a la verdad. .

Pregunta 20 3.5 / 3.5 ptos. :20:: La revisoría fiscal es importante porque:

Por delegación del Estado, debe velar por el cumplimiento de las leyes y acuerdos entre particulares. Su nombramiento es efectuado por la asamblea general de accionistas.

Su nombramiento se debe inscribir ante la Cámara de Comercio. Debe revisar los informes sociales y estados financieros de cualquier tipo de empresa.

Related Documents 171j1w

Examen Parcial Semana 4 Revisoria Fiscal 3h4k2z

May 2021 0

2. Examen Parcial Revisoria Fiscal 3j666k

April 2021 0

Revisoria Fiscal_ Examen Parcial - Semana 4 3f64y

September 2020 0

Parcial Revisoria Fiscal 4r5i1y

May 2021 0

Parcial Final Revisoria Fiscal 3vb5l

November 2021 0

Revisoria Fiscal Parcial Y Examen Final xj1z

September 2020 0More Documents from "Jules Carter" 2336k

Examen Parcial Semana 4 Revisoria Fiscal 3h4k2z

May 2021 0

371537454 Robben Ford Freedom 426r3f

October 2019 243

La Magie De Voir Grand David Schwartz Pdf 2f2h5c

October 2022 0

3_determining Activity Series 103o2u

December 2019 92

Efectos De La Delincuencia Juvenil 5wf5b

November 2019 79